メインバンクへ決算報告に行ってきました。

当期純利益もほぼ想定どおりでの着地、純資産も増えました。現状の範囲で可能な限り決算書を作りあげ、整えることができたと思います。債務償還年数も20年を切りました。

しかしながら、一朝一夕には整えきれない数値が、自己資本比率です。

有利子負債が多くてなかなか上がりません。フルローンで進めてきた副作用です。

改善するには、売却、増資、操上返済、借り換え、コツコツ純利益を積み上げる、などになりますが、売却は引き換えに収益力を失いますから、積極的に考えていません。

不動産賃貸業は自己資本比率1%くらいの会社も多いといいますが、やはり15〜20%はないと、不動産に特化したような金融機関以外は、取引相手としては見てくれないでしょう。

弊社第8期の決算申告が完了しました。

同時に、金融機関への決算報告書補足資料も作成中です。

決算の概要として、売上、純資産、純利益の増加、販管費等についての考察や、来期の展望についてまとめています。

こういうのがあると、担当者も本部へ上げる資料を作成しやすく、ありがたいと言ってもらえます。

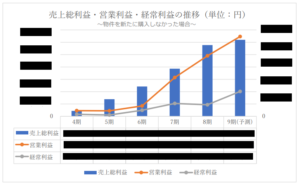

数値の推移については、グラフ化した方が分かりやすいので、こんなのを作っています。

金融機関との会話の中で、ポジティブなところには、来期物件を購入した場合の補足やグラフも入れ込みます。

現在のメインバンクの信組と出会ってから4年、売上は約13倍に駆け上がりました。

急激な成長と引き換えに財務状況は崩れていますので、自己資本比率等、徐々に整えていく必要があります。

月ベースで損益計算書の予測を立てているので、ほぼほぼの着地数値は見えるのですが、今期も黒字で終えることができます。

前期、今期と続けて物件の取得ができたので、売上高、営業利益は5期連続増加。

経常利益以降(経常利益、税引前当期純利益、当期純利益)は、今期支払った、前期に購入した物件の不動産取得税を、

いずれにするかによって、前期比増か減かを作ることができる状況にあります。(どちらを選択するかは法人に委ねられています。)

前者だと前期比増にはなりますが、建物の残存期間にわたって償却費用が発生します。

節税効果を期待するというよりは、最終キャッシュフローを増やしたいならこっちです。

ただ、償却期間中は営業利益幅を減らすので、数年後に役員報酬を出したい場合で黒字にしたい場合は、その分天井が下がります。

後者だと前期比減にはなりますが、費用計上は単期で済みます。

利益を圧迫するので、節税効果は大きいですし、前述の、数年後の役員報酬額を考えるにあたっては天井が下がることを考慮することはありません。

現状の私の場合は、まだまだ金融機関へ増益増収をアピールして融資を獲得したいフェーズですので、資産計上を選ぶことになります。

金融機関からの融資を考える上で、サラリーマンであることは属性維持には大事なアイテムですが、このまま自分のリソース(本業にかける時間・思考・精神など)を削る対価として価値を見い出せなくなり、退職を意識するようになりました。

そこで、現在の保有物件から得られている通帳ベースのリアルな最終手残り(修繕費や税金類のほか、不動産投資のコミュニティ会費や定期積立までも引いた金額)と購入時のシミュレーション表をもとに、向こう25年間(75歳まで)を本気で試算してみました。

現在のリアル手残りは本業の1.6倍程度あり、リタイヤ自体はすぐにでも可能です。

入ってくる退職金や失業保険で当面は法人のお金に手をつけることなく(役員借入金は個人に戻していきます)、財務状態の毀損なしに当面運営していくことができます。

60歳になると公的年金の繰り上げ受給も可能、65歳を超えると職場の年金も入ってきて、更に融資も完済してくるので問題はなし。

注意すべきはその60歳もしくは65歳までの間のお金が回るか、ということになります。

仮に、生活費に役員報酬の投入が必要になる可能性が高い5〜10年後(55〜60歳)、財務状況を毀損(つまり年800万円前後を想定した役員報酬による損益計算書上の赤字)したとしても、キャッシュフローはプラスで会社にお金を加算し続けられる試算となりました。

もちろん各建物の減価償却期間が終わって手残りが低減することや、賃料収入の減少、大きめの修繕、金利のある程度の上昇等も考慮しています。

本業を手放すと金融機関からの新規の借り入れは難しくなるでしょうが、やりたいことも少なからずあるので、区切りを定め、下記のいずれかをもって退職することを決めました。

- 3.5億円分以上の収益物件を追加購入

→メガ大家となるタイミング。

- 5年度先の3月末日(2029年3月)

→早期退職制度で通常の1.4倍の退職金受領が可能となるタイミング

3.5億円分購入は、フルローンなら初期費用(約7%想定)2,450万円は来年にも達成可能ですが、頭金1割求められると初期費用は5,950万円必要で3年半ほど、頭金2割だと9,450円必要で5年半くらいはかかりそうです。

おそらく3.5億円達成の方が先になるとは思いますが、遅くとも2029年3月には雇われの身を終了します。

メインバンクに去年決算報告で訪問した際、できれば半期で報告がほしいと言われました。

支店内での取引額が上位なこともあり、健全に経営できているか把握(監視)しておきたいのでしょう。

本部からも目をつけられやすいのだと思います。

こういったところをきっちりと続けて安心感を持ってもらえれば、先々の取引にもつながりますし、

今回から会計事務所へ作成を依頼しました。

1月に物件を新たに取得したこともあり、

<B/S>

・流動資産:減(物件購入への現金投入)

・固定資産:増(土地・建物・減価償却など)

・流動負債:減(未払法人税解消など)

・固定負債:増(長期借入金、役員借入金など)

純資産は、現時点で前期末比115%でした。

PLは、物件取得時の諸費用や、去年4月に購入した物件の不動産取得税支払いが入ってきたりしているので、

売上高は間違いなく上がりますが、経常利益まで見た時に通期では前期比トントンかどうか、という感じになるかなと思っています。

先日決済を終え、法人4棟目となる物件を取得しました。

火災保険の契約や物件管理に関するほぼ正確な費用出しも終えました。

これまでいかに手出しせずフルローン・オーバーローンを引けるかを念頭にやってきましたが、今回は融資手数料を含めると2割弱の手出し。

ROIは当然これまでの50~60%目標からは大きく下がり14%弱となりましたが、悪いことでもないかなと思っています。

今回は新規の金融機関からの借入実績づくりを優先したので納得のうえですが、自己資金の回復には計算上は7年ちょっとかかることになります。

(実際には、他の物件からのキャッシュフローを考慮すれば1年ちょっとで回復できる見通しですが)

一服ついたところで、このこれまでの「自己資金低出力・高収益物件・高ROI」路線は少し検討しようかなとも思っています。

自己資金投入を極力抑えて高収益力の物件を取得すればROIは上がり、早くに自己資金回復でき次の物件へ再投下を繰り返せるわけですが、引き換えに返済額は大きくなるわけです。

当期純利益をプラスでまとめ、そこから減価償却費を足し戻して元金返済を引いた実際のキャッシュフローも満足に残せてはいるものの、もしサラリーマンを辞めて生活費に役員報酬をあてするとしたら、返済金利が大きいために、経常利益を毀損しない範囲まででにしておかないと、毎年赤字になってしまいます。

赤字にしても実際のキャッシュフローは十分あり、生活も会社も回るわけですが、金融機関からの新規融資は途絶えます。

なので、その状態でも良しと判断する時は、融資を受けての拡大路線を終える時であると思います。

その前に、現状で役員報酬をより多く出しても経常利益を毀損しないようにする(営業利益と経常利益のスプレッドを大きくとる)ためには、

① 売上高を増やす(物件を増やす等により相対的に営業利益を増やす、購入時は多めに自己資金投入)

② 借り換え(金利を下げることにより返済金利を少なくする)

③ 繰り上げ返済(返済金額を減らす)

④ 売却(売上高も減るけど返済金利も減る、手元資金増大による財務状態改善)

などが考えられますかね。

自己資金を回復しながら、これらの選択肢についても検討していきたいと思います。

直近決算の報告書案がまとまりました。

2月から契約した財務コンサルのおかげでツボも解り、劇的に見栄え良く作り上げることができました。

税理士は税務のプロでありしっかりと仕事はしてくれますが、銀行目線まで含めて数値の配置や組み入れる勘定科目まで考えてくれるわけではなく。

コンサルには年間かなりの金額を要しますが、それで数億円の融資をゲットし、数千万円の家賃収入が生まれるなら安いものです。

これまで、ある程度節税の誘惑に乗りながら何となくやってきた面もありますし、税理士も「節税=クライアントのため」と考えてくれていたところもありました。

過去には、100万円超えのリフォームを特別損失で計上するよう依頼したこともあります。

そうすれば経常利益を毀損せずに経費として取り扱い、節税もできるという、実際そう指南する書籍やWEB記事はたくさんあります。

しかし、今の自分のベクトルはまだ事業拡大であり、融資を引くこと。銀行評価を上げるためにしたことは、

- 営業利益を増やすために、営業外利益にいれていたもののうち、定常的な売上(アンテナ賃料収入等)は売上高に移す。

- 最重要視は債務償還年数。つまり当期純利益+減価償却費を大きくする。

- 減価償却費を増やすために、新規物件取得に関した費用(仲介手数料とか)や、金額を決めてそれ以上の修繕は資産計上。

- 敷金や保証金等の預り金は流動負債ではなく固定負債に移す。

などなど。

これらを意識していけば債務償還年数が良くなる他、自己資本比率や流動比率等も良くなります。

税金は増えてしまいますが、事業拡大のための一番の近道は、節税ではなく、納税ですね。

自己資本比率は、貸借対照表における、資産合計に占める純資産の比率になります。

理想は30%以上と聞きますが、所有資産の大半を借入で賄う不動産賃貸業では難しく、目安としては5%を切らない意識で取り組んでいます。

特に物件購入した年は1%を切る会社も多いと聞きますが、増資する他、役員借入金も純資産に加えて計算する金融機関も多いですから、これを投入して自己資本比率を上げることも有効と目にすることもあります。

ただ、決算期だけ役員借入金を投入すると貸借対照表はスポット的には良くなりますが、期中に引き出すと毎月の試算表に出てくるので、その場だけというのはあんまし実効的とは言えないですし、役員借入金が減ると金融機関に資産として見てもらえなくなるとも聞きます。

入れるなら入れっぱなし、入れないなら最初から入れないのが良いと思いますが、役員借入金はそれがないと会社が回っていないということでもあり、これがずっとあることを良く思わない金融機関もあります。

内部留保が増えてきたら役員借入金は徐々に減らしていく方が好印象となるか、金融機関の意見を聞きながら判断していけばよいでしょう。

今年に入ってから、より融資を受けやすくなるような財務状態の勉強に取り組んでいます。

新たにコミュニティに入ったり、元銀行員の融資審査部長だった方に指南を仰いだりしてきています。

金融機関がどういうステップで決算書を見て判断していくかを学んでいます。

3月に行った増資もその一環ですが、自己資本比率や債務償還年数を意識しつつ、それならばどう作り込んでいくか、どう工夫してより強い財務諸表を作成するかという勉強をしています。

今月末が決算期なので、そこへ反映していけるよう、税理士とも事前確認しながら連携を取って準備を進めています。

買付を入れていた、千葉県内のマンション一棟の審査が無事通過しました。

重鉄で築35年ですが、2億円超フルローン・期間25年付けてもらいました。

そんな希望を通してもらったからか、金利は少々高めですが、現況表面利回りは10%超、運営費も含めてROIは50%。

年間最終手残りは、現状(満室・駐車場には6区画空きあり)で約600万円と、なかなか優秀な数値です。

前オーナーが数年前に全室フルリノベーションしているので、大きな出費が生じる確率はその分逓減されていると評価しています。

しかしながら耐用年数切れですから、序盤で減価償却費を大きく取る&償却年数を短くすると、空室や支出次第で税引後利益がマイナスになる可能性があります。

その場合でももちろん償却前は黒字なので、銀行評価的には悪影響ない(基本的には利益+減価償却費で考えるため)と、前の支店長にも確認済みですが、

やはり機械的には赤字のコメントがあがってきてしまうとのこと。少しでも利益計上しておくと良いでしょうとアドバイスがありました。

方針としては、妥当な範囲で減価償却費を大きく取り、償却期間はぼちぼち税引後利益が出続けるくらいの期間(8 年か9年)を見定めて決めようと思います。

これで投資総額は5億円を超えてきました。

ファイナンシャルアカデミーのIZUMI塾の目標は5年で10億円ですが、私が参加した2019年夏から2年8か月で4.4億円を積み上げたことになります。

あと2年4ヶ月で5.6億円加えるのはペース的に難しいかな?とも思えますが、まず良い物件ありきで、拾える物件を手に入れていけるよう挑戦していきます。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント