■不動産投資

1月に購入した都内のマンション1棟は、新しい金融機関から融資を引くことができました。

この金融機関は、現状の財務状態でも融資可能の姿勢を示してくれており、来年後半を目処に1.5〜2億円規模の物件を持ち込むことを計画します。

そののちに、引き続き収益系築古一棟でいくのか、ひとりデベロッパー系に進むのか、財務状態の改善と並行して検討していきたいと思います。

■株式投資

今年も株式投資には一切手を出しませんでした。

年後半はビッグモーターの不正、ダイハツの不正と続きました。

残念ながら、これまでも不定期にこういった不祥事は業界問わず発生しており、今後も発生してしまう前提で考えるなら、余裕資金があれば証券会社にスタンバイしておいて、発覚時に売りから入るのもアリかなと以前から考えたりもしています。

発覚した途端にその会社の株価は反応済みだったりもするので、同じ不正に手を染めている可能性を疑って、同業他社に入るのがよいかもしれません。

■積立投資

淡々と順調なのは積立投信です。

家族用はもう12年目、積立総額の1.6〜1.7倍となりました。

来年は新NISAが始まります。引き続き、新制度でもコツコツ組み上げていきます。

2024年から開始のNISA新制度がいよいよ近づいてきました。

現行の「つみたてNISA」は新NISAの「つみたて投資枠」に自動移管されません。

旧積み立てはそのまま「つみたてNISA」に残して最大期間である20年間まで運用可能、ただし最大期間を超えると課税口座に移されてしまうので忘れないように注意が必要です。

新NISA用には、新たに積み立て設定をする必要あります。

まず、運用口座について。自分用には、現在のつみたてNISA、通常の積立投信をマネックス証券で運用しています。

これとは別に、家族用の積立投信は楽天証券で運用しています。

新NISAの年間上限金額は大きくなる(つみたて投資枠120万円/年、成長投資枠240万円/年)ため、運用はマネックス証券に一本化します。

その上で、それぞれの投資枠に何を組み入れるか、しばらく考えてきました。

が、結局これまでと銘柄は変えない結論となりました。

基本両枠とも同じ銘柄、成長投資枠にはS&P500銘柄が入ります。

■つみたて投資枠(自分用)

・eMAXIS Slim 国内株式(TOPIX)

・eMAXIS Slim 先進国株式インデックス

・eMAXIS Slim 新興国株式インデックス

■成長投資枠(家族用+S&P500は自分用)

・eMAXIS Slim 国内株式(TOPIX)

・eMAXIS Slim 先進国株式インデックス

・eMAXIS Slim 新興国株式インデックス

・eMAXIS Slim 米国株式(S&P500)

積立金額はこれまでと同じ額です。割合もこれまでと同じで、自分用はリスク多めに取り新興国厚めのポートフォリオ継続です。

成長投資枠は240万円はとても使いきれないですが、使い切ったところで新NISAの上限(1800万円迄・うち成長投資枠は1200万円迄)に早く達してしまうのでそれでよいです。

基本持ち続け、上限に達しそうな頃に売却・枠の再利用をします。

ポートフォリオに米国高配当銘柄や米国ETFを組み入れるか、夏頃からかなり真剣に検討し、銘柄のリストアップまでしたのですが、やめました。

NISAでは非課税といえど、配当にかかる外国税10%までは控除できないので、やはり手を出しづらいです。

上限1200万円まで到達したとして、配当5%仮定で60万円→54万円受け取りになり6万円が毎年税金で持っていかれます。

花王など、国内配当銘柄も検討しましたが、同じくやめました。

華やかな米国株、配当銘柄。書籍やネット記事など見るとチャレンジしたくもなりました。しかし、

- 再投資を自分でやる必要があり面倒に感じる

- 多少なりアクティブに銘柄分析をする必要がある

- 配当という果実を定期的に受け取りたい状況にはない

- 実績の出ているスタイルを変える必要はない

といったことの他、何よりも、ほったらかしでも積み上がるインデックス型投信への積み立てが性格的に合っている、という判断となりました。

■不動産投資

不動産投資の勉強を始めた2012年9月から、丸10年が経過しました。

来年は、初めて物件購入(区分マンション)した2013年8月から、丸10年を迎えます。

何も知識ないところから現在まで継続してこれているのは、

不動産業者担当者さんや金融機関をはじめ、人に恵まれたことが第一の要因であり、感謝すべきところです。

今年は、1棟購入後、2棟目の本審査に入っている状況で年末を迎えています。

審査中の金融機関は新規の取引であり、今後の事業遂行にとって明るい出来事となりました。

2023年も拡大路線は継続です。

■株式投資

昨年に引き続き、今年も株式投資は手を出しませんでした。

来年も積極的には考えていませんが、読みやすい展開と判断できた場合にのみ、ETFに参戦するかどうか、というスタンス程度に考えています。

■積立投資

もともと春先に一部を売却して、マンション一棟購入の初期費用にあてようと考えていたのですが、

ウクライナ情勢が勃発したため、2月末~3月初旬にかけて半分以上をリスクオフで手放しました。

そして、その後また積み立て直した9ヶ月分を、先日物件購入の自己資金動員で売却しました。

投信で増やすというわけではなく、不動産投資での資金難時に後ろ支えするような役割になっています。

ロシアとウクライナで開戦し、今後の動きが読み通せないため、いったん全部解約しました。

実際には軍事侵攻はしないのではと楽観的にも見ていましたが、始まってしまいました。

まだまだ当面積み立てるつもりでいましたが、地政学リスクは個人の手には負えません。

より金額多く投入していた個人所有分だけ、いったん全解約です。

家族分は、まだ数年~十年単位で積み立てる予定なのでそのままにしました。

ちょうどマンション一棟の融資審査が終わるタイミングでもあり、承認を見越して、

資本金増資という形で法人へこの投信売却分の一部を投入しようと思っています。

■不動産投資

今年は買付を幾度か入れ、融資承認が下りたものの結局1件も購入に至れず、全てがうまくいかなかった1年でした。

年明けから2.3億円・築26年RC一棟の購入で競合に競り負けてしまいました。

年間手残り800万円超、積算も約120%超と、どうしても欲しい物件だったのですが、この惜敗を分岐点に迷走が始まりました。

4月には3.6億円オーバーローン審査に通ったものの、金利が0.4%upしたことを不服に購入撤回。

積算が弱い、家賃設定が高めだったということも懸念材料にありましたが、この判断が正解だったのかどうかは分かりません。

その後、土地を買って重鉄マンション建築を目指しましたが、土地が狭く魅力的な居室がつくれなそうとか、現金買いにかっさらわれてしまったりとか、

ここでも金融機関に審査着手してもらっておきながら迷惑をかけてしまいました。

秋にはフルローン審査が通った案件で、売主がやっぱり売らないと翻意。価格上振れ交渉でいったんまとまったものの、テナント賃料不払・調停手続き中ということが発覚。

これまた金融機関にお詫びし撤退しました。

そんな中で、複数の金融機関に積極的にアプローチとヒアリングをかけるうちに、私の状況で使える銀行、使えない銀行が明確になりました。

今後については下記のような戦術から選択、あるいは組み合わせていくことになると考えています。

・少し高めの金利でも融資枠パンパンになるまで借り続け、CFで築古APか戸建を現金購入できる状態まで持っていく。

・上記でパンパンまでになったら借り換えを検討する。

・高CFで短期間に現金を積み上げる物件を狙うため築年数の上限を少し緩和する。

・価格にねじれのある区分ファミリータイプマンションがあれば現金購入して売却益を狙う。

・保有物件を全売却して現金化することにより、メガバンク・地銀から好条件で融資を引ける高資産状態にする。

■株式投資

今年は一切取引がありませんでした。

まったく取引をしないというのは、株式投資デビューした1997年以降初めてと気づき、驚きです。

日経平均株価を高止まりと見れば暴落を見込んで空売りも考えられますが、円が増殖して、ドルは利上げと、円安方向・日本株高の材料は整っています。

自分は売買のタイミングがヘタなので、余剰資金があれば積立投資に回し、株式投資への意欲は来年も積極的なものではないでしょう。

■積立投資

9月から、融資の相談に行って応対の悪かった銀行の貯蓄預金を全額下ろし、積立投資に回しています。

一気に買い増すのはリスクも感じ、向こう1年間に分散して毎月+16.8万円積立額を増額しました。

40%近い利回りで運用できているので、1億円の収益物件が生み出す年間手残りくらいの評価益を生んでいます。

米国金利up報道があった秋以降、やはり新興国からの資金が引き上げられていますが、長期では資金が戻ってくると考えています。

日本については私には難しくポートフォリの割合は控え目のままですが、先進国、米国は堅調に推移するでしょう。

来年もマーケットに一喜一憂することなく積み立てていきます。

私の積立投資は、3つに分けて運用していますが、その経過と現在の利回りは、

■自分用 ⇒ 35.4%

2012年から開始したものの途中不動産購入等で2,3回全売却を繰り返し、最後に仕切り直した2016年秋からは丸5年です。

ポートフォリオは、国内株式20%、先進国株式30%、新興国株式40%、純金積立10%。さらに別枠で米国株式(S&P500)も加えています。

「新興国の発展なくしては世界の発展なし」と思い、新興国株式をメインに据えています。次いで先進国。

日本には、もう10年前から暗い未来しか見通せていません。

高齢化による国力低下、アベ・クロ政策でお金刷りまくって市場の総量が約2倍になってもインフレ起こせず。

株価は上がりましたが、お金持ちがより財を増やし(お金の価値自体は下がり)ただけだったと評価してます。

これから先、円安で株価上昇、投資信託評価額もある程度の期間upが見込めるかなとも思いますが、長期的にはリスクでしょう。

■自分用(積立NISA)⇒ 32.1%

2018年から開始した積立NISA。

年間40万円の上限で積み立て続けます。

■家族用 ⇒ 53.0%

2012年の開始から11年目に入ります。

民主党野田政権時からの積み立てなので、利回りも高いです。

ポートフォリオは、当初は先進国債権、新興国債権も組み入れていましたが、途中からは株式だけに切り替え、

国内株式20%、先進国株式35%、新興国株式35%、純金積立10%。

家族用ということもあって、変動の大きい新興国の比率を少し下げた形で運用しています。

合計では、利回り39.5%で運用中です。

このまま高利回りをキープし続けるとも思ってはいませんが、

- 米国金利up報道で世界(主に後進国)からリスクマネー撤退の動きあり

- でも結局は新興国へ資金が集まる流れだろう

- 先進国、米国は企業業績も好調で結局安定的な成長と思う

という読みのもと、貯蓄預金、仮想通貨に回していた資金を原資に、向こう1年で従来に加算して積み立てることにしました。

運用額が5,000万円にも達すれば、利回り20%でも年1,000万円が運用利益(税引前)になります。1億円だと10%でも年1,000万円。

複利の爆発力を体感できるのはまだこれから先ですが、計算するとワクワクもしますし、本当?とも思います。不動産投資しなくていいんじゃね?とも思えます。

現在では、不動産投資から得たキャッシュフローを積立投資に回すのが最強ではないかと思っています。

■不動産投資

3月に信用組合から法人にプロパー融資を受け、マンション1棟購入することができました。

ROI50%超、経営数値も優秀な値を出す物件を迎え入れることができ、経営の安定化と加速に繋がりました。

信用組合からは、債務超過3億円までは問題なく融資OKの内諾をもらっており、その後11月、12月と買付を入れました。

うち1件は2番手で待機中。1番手の動向次第で、結論は年明けになります。

不動産からの税引後利益が本業の手取りを上回ってきており、数年内の脱サラ・専業大家化も視野に入ってきました。

2021年も慢心することなく、更なる基盤強化を求め2物件の取得を目標に頑張ります。

■株式投資

今年は株式投資には消極的でしたが、1銘柄(2395:新日本科学)にだけ6~9月に参戦し、約50万円の利益でした。

来年も株式投資にはほぼ参加しない意向です。

■積立投資

今年は積立投資開始9年目にして初のリバランスを行いました。

開始投資は年1でリバランスをするつもりでしたが、ほったらかしのままでした。

前々から債券の為替リスクについてどうなんだろうと思うことがあったので、組み込んでいる先進国債券、新興国債券を9月に全売却し、比率を整える原資としました。

今年はコロナ禍で一時評価額が大きく下落しましたが、最終的には利回り21.6%まで切り返して年越しを迎えます。

来年もコツコツ買い増していくのみです。

ほったらかしの積立投資信託。

ノーロード・インデックス型銘柄オンリーの投資です。

ドルコスト平均法の威力はいかに・・?

積立NISA口座にも振り替えつつ推移してきているので、同一銘柄が複数出てきています。

債権は、持ったままですがもう積み立てておらず、株式銘柄のみ積み立てています。

2016年にアパート購入のため全解約したマネックス証券の方は、同年9月から再開して4年目に入りました。

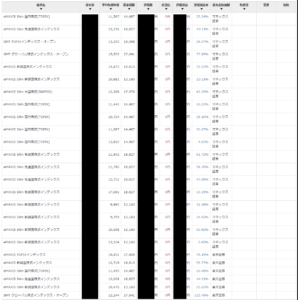

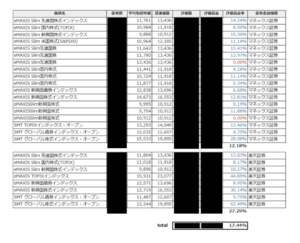

米国株高が牽引する形で、現在は利回り12.18%です。

2012年7月から継続している楽天証券の方は、早いものでもう8年目。

アベノミクス前、民主党政権の時代から買い続けているので、さすがに利回りは高く27.29%。

トータルでの利回りは17.44%になっています。

新興国の底上げなくして世界経済の発展は無いと思っていますので、新興国株式に厚いポートフォリオにしています。

途中、米国利上げによる新興国からのリスクマネー撤退などありましたが、結果的には堅調に推移しています。

あれこれ考えていたら買えない、だから考えずに毎月買い続けていきたいと思います。

■不動産投資

法人の消費税課税事業者期間終了に合わせて業者の開拓を進めました。

10人会っても良い人に出会えるのは1人いるかいないかだろうと思いつつ複数業者と面談に出向き、胡散臭かったり、知識レベルが低かったりする人と出会う中、1人だけ良い人に出会うことができました。

金融機関開拓も継続して行い、本審査までかけてもらい、先々の追加融資まで考えていると言ってもらえる銀行にも出会えました。

幸運の扉は長く空いているものではありませんから、悠長に構えず年明けにはビシっと購入物件を持ち込みたいと思っています。

■株式投資

今年は業績が下がる決算発表が続くこと、そのため春先あたりから株価が下落する流れを聞いていたので逆張りしましたが、そうはなりませんでした。

秋口までに比較的大きめのマイナスを出してしまいました。

10月からは不動産投資で買付証明書も出し、銀行審査も始まりましたから、資産保全のために株式投資は撤収しました。

2020年は不動産投資にかなり本腰を入れていくつもりなので、おそらくは当面株式投資には手を出さないと思います。

■積立投資

日本株、世界株ともに株価推移が堅調だったため、積立投資はかなり好調でした。

今後も世界経済が堅調とは言えないでしょうから、一喜一憂せず来年もただ黙々と積み立てを続けていくだけです。

先日、ご縁のできたIFA(独立系ファイナンシャル・アドバイザー)に、海外積立の話を聞いてきました。

円資産だけというのも将来的には気になる点ですし、海外商品の勉強もしたかったので時間を作ってもらいました。

インベスターズトラスト社の「エボリューション」という商品です。

同じようなコンセプトで、数年前に問題になったアブラハム・プライベートバンク社の

「いつかはゆかし」を思い出し警戒心が出てきますが、あれについてはそもそも手数料が高すぎると仰っていました。

以下、メモです。

インベスターズトラスト社については、

- ケイマン諸島からプエルトリコに拠点を移した

- A.M.Best社による格付けは「A-」

- 資金は複数の銀行に分散して分別管理されている

商品については、

- 税金は一時所得扱いで分離課税

- 元本保証プランと変額プランがある

- 200$から積立可能

- 2年間は最低積み立てないとノーリターン

- 最初の2年間積立分は、15年経過までロックされる

- 積立額に対して手数料が年3~4%かかるが、20年以上の契約者は16年目以降0円

- 積立時のクレジットカード手数料は無料

- ボーナスポイントが付く

変額プランについては、

- 積立期間は10~25年

- 平均して年利6~7%

- ロイヤルボーナスもあり

- 途中で取り崩してもペナルティなし

元本保証プランについては、

- 10年で125%保証、15年で140%保証、20年で160%保証

→年利でいえば4%くらい

- 途中一部でも取り崩すと保証は無くなり、S&P500に積み立てている状態となる

私がメモしたのは、ざっとこんなところです。

これらのインプットに対しての判断は、

- 年利4%確定は悪くないが、それも為替によって不透明

- 不動産融資を受けるにあたって、銀行が金融資産として評価しない可能性がある

- 最低必要積立期間に縛りがあったりロックされたりで窮屈感がある

- S&P500は過去どの15年を切り取って見てもマイナスになったことがない

→国内のS&P500投信に積み立てた方安全では?

結論として、この商品は買いま・・・・・せん。

ただ、S&P500の優秀性は感じることができました。

バフェットさんもS&P500で運用することを妻へ遺言してますし。

平たく言うと「アメリカ経済はいつの時代も強いんだから凡人は黙ってコレ買っとけ」ということです。

ということで、国内のS&P500投信には積み立てを開始してみようかと考えています。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント