先週、弊社メインバンクへ決算報告に行ってきました。

売上高は微増。販売費一般管理費(主に原状回復・工事に伴う減価償却費、募集に伴う広告宣伝費・管理費)が増加し営業利益は伸びを欠きました。

営業外収益(主に原状回復に伴う借主負担分、火災保険金受取り等)が増加したこともあり、最終的に経常利益もプラスで着地しました。

純利益は残せましましたが、営業利益<支払利息となっており、今後も金利が上昇するであろうことを考えると赤字転落の可能性も多分にあり、早急に手を打つ必要があります。

決算報告では、他の財務指標とともに、もちろん既存の物件運営の販売費一般管理費を抑える努力はするとした上で、金利条件の最適化の策を画策することを伝えました。

5月に一度、金利を下げてもらう交渉をしましたが、稟議の上本部にて否決した経緯があり、今の段階でまた取り上げるのは難しいとのことでした。(←想定どおり)

赤字になることは経営者としての評価を下げることなり、他行を含め融資は厳しくなります。

特に長プラ連動で高い金利になっている1物件分について、他行へ借り換えの打診をすることについて了解をもらいました。

実際に借り換えができるかどうかは分かりませんが、1物件融資を受けている金融機関へまず打診してみることにします。

あわせて、借り換えに伴う諸費用が赤字を助長しては意味がないので、税理士、コンサルへ処理について相談をしています。

メインバンクへは、新たな売上を創出する努力もするということで、レンタルスペース運営についても触れました。

“不動産賃貸業”という括りでは同じ(時間貸しという違いで)ですが、金融機関は新しいことには過敏ですし、貸したお金を違うことに使っている、と見なすところもあります。

財務指標をもとに理路整然と説明をしながら、「あんたんとこが金利下げないから仕方なく借り換えも画策せにゃならんし、新しい事業もやらにゃならんのじゃ(そのために役員借入金を回収するけどご承知おきを)」ということを伝えたので、特にコソコソすることもなく活動をすることができます。

弊社第8期の決算申告が完了しました。

同時に、金融機関への決算報告書補足資料も作成中です。

決算の概要として、売上、純資産、純利益の増加、販管費等についての考察や、来期の展望についてまとめています。

こういうのがあると、担当者も本部へ上げる資料を作成しやすく、ありがたいと言ってもらえます。

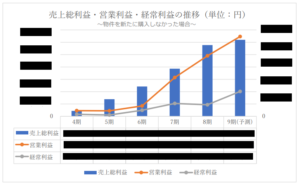

数値の推移については、グラフ化した方が分かりやすいので、こんなのを作っています。

金融機関との会話の中で、ポジティブなところには、来期物件を購入した場合の補足やグラフも入れ込みます。

現在のメインバンクの信組と出会ってから4年、売上は約13倍に駆け上がりました。

急激な成長と引き換えに財務状況は崩れていますので、自己資本比率等、徐々に整えていく必要があります。

先々の目標として、ひとりデベロッパー(土地の仕入れ・建築企画・販売)が選択肢の1つにあります。

その過程で宅建業を開業することになりますが、賃貸業が安定してきた今、2,3年以内の開業を想定して、情報収集にあたっています。

<決めていること>

・店舗を持たず、一人で目立たず行う

・基本的には自分(個人・法人)が売買する物件のみ取り扱う

・仲介業はやっても時間や客に縛られない(自分がやりたい時だけやる)

・管理業はやらない

<まだ決めていないこと>

・事務所は自宅?借りる?

・宅建業も賃貸業している法人でやる?別法人にする?

■これまでに読んだ書籍

- 一人で始める!小さな不動産屋(浦山竜ノ介)

- 宅建業開業・経営の押さえどころ(山地正朗)

- 経験ゼロでもむりなく稼げる!小さな不動産屋のはじめ方(松村保誠)

- 人生、楽に稼ぎたいなら不動産屋が一番!(吉川英一)

不動産屋を設立するまでの流れや開業後の業務やネットを使った集客等についての内容が多いですが、

吉川さんの書籍は投資家目線で内側から書かれており、なかなか他にない本かなと思います。

■開業支援セミナー(東京都宅建協会主催)

開業支援セミナーと個別相談会に参加してきました。

https://www.tokyo-takken.or.jp/kaigyo/seminar

平日の昼間に2.5~3時間、セミナー+個別相談です。

- 開業の流れ、宅建協会入会手続き、宅建業免許申請の仕方

- ハトサポ(宅建協会会員限定業務支援システム)の案内(契約書、重要事項説明書等の最新の書式があり無料でDL可能、等)

- 損害賠償リスクに備えた宅地建物取引士賠償責任保険(年7,000円で5,000万円迄の補償に入っておけば、何かやらかしてしまった時も安心)

- 創業融資(日本政策金融公庫 ほか)

ざっとこんな内容で、表側から見た宅建業と手続き、宅建協会が提供する各種ツールについては有用な情報でした。裏側(投資家目線)から見た宅建業は、また別途収集する必要があります。

■開業セミナー(投資家主催)

以前、ひとりデベロッパー系のセミナーをしている、2人の方のセミナーへ参加したことがありますが、今回は仲介業のセミナーに参加してきました。

大家が不動産会社をやるメリットや具体的な売買形態等聞きましたが、どちらかというとちゃんとした店舗や従業員を持って「不動産屋」の運営を仕組化するというような内容で、自分の目指す方向とは違うかなという感じでした。

- 宅建業のステップは本当に必要か?

- 必要として、タイミングはいつか?

といったことを考えながらやるのかやらないのか、検討していきたいと思います。

月ベースで損益計算書の予測を立てているので、ほぼほぼの着地数値は見えるのですが、今期も黒字で終えることができます。

前期、今期と続けて物件の取得ができたので、売上高、営業利益は5期連続増加。

経常利益以降(経常利益、税引前当期純利益、当期純利益)は、今期支払った、前期に購入した物件の不動産取得税を、

いずれにするかによって、前期比増か減かを作ることができる状況にあります。(どちらを選択するかは法人に委ねられています。)

前者だと前期比増にはなりますが、建物の残存期間にわたって償却費用が発生します。

節税効果を期待するというよりは、最終キャッシュフローを増やしたいならこっちです。

ただ、償却期間中は営業利益幅を減らすので、数年後に役員報酬を出したい場合で黒字にしたい場合は、その分天井が下がります。

後者だと前期比減にはなりますが、費用計上は単期で済みます。

利益を圧迫するので、節税効果は大きいですし、前述の、数年後の役員報酬額を考えるにあたっては天井が下がることを考慮することはありません。

現状の私の場合は、まだまだ金融機関へ増益増収をアピールして融資を獲得したいフェーズですので、資産計上を選ぶことになります。

金融機関からの融資を考える上で、サラリーマンであることは属性維持には大事なアイテムですが、このまま自分のリソース(本業にかける時間・思考・精神など)を削る対価として価値を見い出せなくなり、退職を意識するようになりました。

そこで、現在の保有物件から得られている通帳ベースのリアルな最終手残り(修繕費や税金類のほか、不動産投資のコミュニティ会費や定期積立までも引いた金額)と購入時のシミュレーション表をもとに、向こう25年間(75歳まで)を本気で試算してみました。

現在のリアル手残りは本業の1.6倍程度あり、リタイヤ自体はすぐにでも可能です。

入ってくる退職金や失業保険で当面は法人のお金に手をつけることなく(役員借入金は個人に戻していきます)、財務状態の毀損なしに当面運営していくことができます。

60歳になると公的年金の繰り上げ受給も可能、65歳を超えると職場の年金も入ってきて、更に融資も完済してくるので問題はなし。

注意すべきはその60歳もしくは65歳までの間のお金が回るか、ということになります。

仮に、生活費に役員報酬の投入が必要になる可能性が高い5〜10年後(55〜60歳)、財務状況を毀損(つまり年800万円前後を想定した役員報酬による損益計算書上の赤字)したとしても、キャッシュフローはプラスで会社にお金を加算し続けられる試算となりました。

もちろん各建物の減価償却期間が終わって手残りが低減することや、賃料収入の減少、大きめの修繕、金利のある程度の上昇等も考慮しています。

本業を手放すと金融機関からの新規の借り入れは難しくなるでしょうが、やりたいことも少なからずあるので、区切りを定め、下記のいずれかをもって退職することを決めました。

- 3.5億円分以上の収益物件を追加購入

→メガ大家となるタイミング。

- 5年度先の3月末日(2029年3月)

→早期退職制度で通常の1.4倍の退職金受領が可能となるタイミング

3.5億円分購入は、フルローンなら初期費用(約7%想定)2,450万円は来年にも達成可能ですが、頭金1割求められると初期費用は5,950万円必要で3年半ほど、頭金2割だと9,450円必要で5年半くらいはかかりそうです。

おそらく3.5億円達成の方が先になるとは思いますが、遅くとも2029年3月には雇われの身を終了します。

先日決済を終え、法人4棟目となる物件を取得しました。

火災保険の契約や物件管理に関するほぼ正確な費用出しも終えました。

これまでいかに手出しせずフルローン・オーバーローンを引けるかを念頭にやってきましたが、今回は融資手数料を含めると2割弱の手出し。

ROIは当然これまでの50~60%目標からは大きく下がり14%弱となりましたが、悪いことでもないかなと思っています。

今回は新規の金融機関からの借入実績づくりを優先したので納得のうえですが、自己資金の回復には計算上は7年ちょっとかかることになります。

(実際には、他の物件からのキャッシュフローを考慮すれば1年ちょっとで回復できる見通しですが)

一服ついたところで、このこれまでの「自己資金低出力・高収益物件・高ROI」路線は少し検討しようかなとも思っています。

自己資金投入を極力抑えて高収益力の物件を取得すればROIは上がり、早くに自己資金回復でき次の物件へ再投下を繰り返せるわけですが、引き換えに返済額は大きくなるわけです。

当期純利益をプラスでまとめ、そこから減価償却費を足し戻して元金返済を引いた実際のキャッシュフローも満足に残せてはいるものの、もしサラリーマンを辞めて生活費に役員報酬をあてするとしたら、返済金利が大きいために、経常利益を毀損しない範囲まででにしておかないと、毎年赤字になってしまいます。

赤字にしても実際のキャッシュフローは十分あり、生活も会社も回るわけですが、金融機関からの新規融資は途絶えます。

なので、その状態でも良しと判断する時は、融資を受けての拡大路線を終える時であると思います。

その前に、現状で役員報酬をより多く出しても経常利益を毀損しないようにする(営業利益と経常利益のスプレッドを大きくとる)ためには、

① 売上高を増やす(物件を増やす等により相対的に営業利益を増やす、購入時は多めに自己資金投入)

② 借り換え(金利を下げることにより返済金利を少なくする)

③ 繰り上げ返済(返済金額を減らす)

④ 売却(売上高も減るけど返済金利も減る、手元資金増大による財務状態改善)

などが考えられますかね。

自己資金を回復しながら、これらの選択肢についても検討していきたいと思います。

某銀行の融資審査部長もご経験された方に決算書のアドバイスをいただく機会がありました。

より銀行受けが良くなる見せ方のテクニック的な改善案をいくつかもらった他、資本金を増やした方が良いという話がありました。

2016年の設立時以来、10万円で運営してきましたが、これだとシステム上「0」と表示されるとのことで、10数億円の投資規模を目指す会社ではないし、信用も薄いと。

ちょうど私も、現在役員借入金で個人から入れているお金を当面回収する気もないんだったら、増資してもよいのではないかと考えていたところだったので、先月司法書士へ依頼して300万円に増資手続きをしました。

当初は役員借入金を一度個人へ戻してから法人口座へ振り込むことを考えましたが、どうせ中で回していくなら単に追加でよいと思い、そうしました。

司法書士への報酬は数万円かかりましたが、今後更に融資を受けて成長していくにあたってのネガティブ要素を排除したということです。

3月末に大型物件を購入したのに、経常利益はプラスで着地することができました。

銀行の信用格付け(スコアリング)に使われるのは経常利益と以前セミナーで聞いていたので、

6月に行った大きなリフォーム費用を特別損失にしてもらうよう、税理士へ伝えました。

ですので当期純利益はマイナスとなりますが、経常利益はプラスを守りました。

信用格付けでは、1次評価として定量分析・財務分析がされますが、これに使われるのが、自己資本比率、売上高経常利益率、自己資本額、売上高、債務償還年数・・などなどです。

格付けについては、取引金融機関の支店長に、私の債権者区分を聞いてみたことがあります。

「Aですよ」と即答が返ってきました。

えーと・・・、Aってナンデスカ?

格付は1~10まであって、「リスクなし」から「事故先」にまで10段階で区分され、格付6の「リスクはやや高いが許容範囲」までが「正常先」という債権者区分になります。

それ以降の債権者区分は、「要注意先」「要管理債権先」「破綻懸念先」「実質破綻先・破綻先」の5つに区分されます。

なので・・この金融機関では「正常先」ということ?だと解釈しました。

とはいえ、財務状況がそんな良いとは言えないことは自身でよく分かっていますから、今後意識的に改善あるのみです。

今後そう遠くない将来に必要となってくるであろうことに向けた準備をリストアップしています。

■大規模修繕に向けた準備

木造アパートのうちの1棟は築23年目に入りました。

12年前に外壁塗装、鉄階段・鉄部塗装、雨戸・雨樋塗装、シーリング打替の実施履歴があります。

近いうちに、これらの工事に加えて屋根の塗装、高圧洗浄、チョーキングや鉄部や躯体の腐食チェック等も想定します。

施工業者探しの他、傷み具合を確認しに、6年ぶりに現地へ行ってきたいと思っています。

屋根は、ドローンとまではいかないまでも、GoPro+自撮り棒で覗いてみたいところです。

豪雨や台風もありますので、火災保険が適用できるタイミングで実施に至れるとベストと考えています。

■土地から一棟建築フェーズに向けた準備

ここ半年程度、土地を探して上物を建てる知識収集を行っています。

書籍数冊+セミナーへの参加を通して、ざっくりとした費用感を把握できるようにはなりました。

とはいえ、建築基準法や各種条例、高さ制限、地盤改良等を織り込んだボリュームチェックはできませんので、設計・建築会社探しが必要になります。

完成見学会や構造見学会をやっている建築会社もあるので、知見を得に参加してきたいと思っています。

土地から新築の手法の最大の弱点は積算評価が出ない点であり、これを補うだけの現金等資産を持っていないとB/Sが債務超過になります。

それを解消すべく、利回り8%程度で建築し5~6%程度で短期売却すれば、短期間に大金を手にすることができます。

しかし、そうする融資してくれた銀行との関係は悪化します。理解がないと出禁を食らうでしょう。

宅建業者になればプロジェクトファイナンスも狙えるのだと思いますが現状では非現実的です。

では保有するかというと、築古一棟と比べ利回りは低く税引後CFは劣ります。

代わりに向こう10年以上は修繕リスクと空室リスクが低い安定経営が期待できるでしょう。

この先2棟程度築古一棟を購入して、資金と資産がある程度潤沢になり、拡大フェーズから安定フェーズに移行する頃に参入するつもりです。

■社会保険労務関係の準備

出張旅費規程は既に作成し、宿泊と日帰り日当の取り決めは行っています。

2年以内には役員報酬や給与に関する規程を作成していきたいと思っています。

また、その頃には良い社労士を探していたいと考えています。

■休眠中法人の稼働に向けた準備

法人銀行口座、クレジットカードは開設しました。

あとは下記を税務署へ提出してきます。

(1)法人設立届出書

(2)青色申告の承認申請書

(3)給与支払事務所等の開設等届出

(4)源泉所得税の納期の特例の承認に関する申請

1社目でお世話になっている税理士法人へ相談しましたが、上記作成と提出は2社目の法人決算も含め報酬が発生するとのこと。

この税理士法人にやってもらった1社目の申請書類を参考に、自分でやることにしました。

(2)は対象事業年度の前日までに提出しなくてはいけないルールです。

これを提出していないと、白色申告の期は損失が次期へ繰り越せずただの赤字で終わりになります。

次期が9/1~なのでそれまでに提出します。

(3)(4)は提出していない人もいますが、提出した上で役員報酬・給与支払いをしていない法人も多いそうです。

これを提出しておくことにより、ゆくゆく報酬・給与の支払いがスムーズな手続きで行えます。

法人が消費税課税事業者として強制される期間が、8月末日に最終日となりました。

これを迎えるにあたって、8月中に消費税課税事業者選択不適用の提出を会計事務所に行ってもらいました。

また、あわせて事業年度を8月末日とする議事が承認可決されたことの臨時社員総会議事録を作成しました。

既に決算書作成用の資料は会計事務所に送ってあり、第4期決算書を作成してもらっているところです。

銀行評価がなるべく良くなるよう、当面は経費算入はせず、税引き後利益を最大化する方針です。

節税は、もっと成熟してからのタスクに取っておきます。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント