読みやすい流れの中で日経平均連動のETFに乗る機会をはかっていました。

先週からの乱高下、売りが売りを呼ぶ展開を予測し、19日(月)に楽天225ダブルベア(1459)に入りました。

23日(金)には日経平均が一時1,000円以上の下げを記録するわけですが・・

寄り後にもみ合って上げる展開も予想できたので、寄成で手仕舞いました。

それでも5,320円→5,640円と、320円の値幅を取れました。

週末を挟んで、26日(月)はそれまでの下げ基調から自律反発の可能性を強く感じ、

日経レバレッジETF(1570)に寄成で入りました。

ザラ場中は期待どおりの展開で、引成で手仕舞いました。

おそらく、それまでの下げ基調に乗った空売り組の買戻しの追い風もあったと思います。

16,400円→17,000円と600円の値幅を取れました。

消費税還付の投稿で触れたように、課税事業者強制期間中である法人で、今は買い進めづらい状況にあることは確かです。

そんなこともあり、展開が読みやすい相場があればまたETF株に乗り、アパート1棟保有と同じくらいの税引後CFを達成できればいいなと思います。

前回の続きです。

- JICC(日本信用情報機構)

- 全国銀行個人信用情報センター

からの個人信用情報の開示報告書が届きました。

まず、JICC(日本信用情報機構)から。

アパートローン借入をしている銀行の名前で、2件(個人のと法人の)の記録があります。

ただ、本人保証人区分が両方とも「本人」になっており、法人の連帯債務者としては見て取れません。

一方、全国銀行個人信用情報センターはどうでしょう。

やはり、アパートローンに関して2件の情報があり、連帯債務の方には「連帯債務者」の記載がありました。

使途区分には「その他」とあり、個人取得の方の「アパートローン」とは区別がされています。

このように、CIC、JICC、全国銀行個人信用情報センターと三者三様の登録のされ方をされていることが分かりました。

また、CICで触れたように、支払が完了しているかのような誤認はどの銀行からもされないことの確認ができました。

以前、積立投資の書籍について何冊か書いたなと思って見返したら、もう4年も前なんですね。

先月、久しぶりに積立投資の本を買って読みました。

哲学、経済、投資が融合した、読み応えのある本でした。

また、出口戦略にも触れられていて今後の参考になりました。

触発されて、ファンドを調べてみたところ、運用管理費用(信託報酬)が低い商品がけっこう出ているんですね。

ほったらかし投資と言われる積立投資ですが、時々は商品調査が必要だと感じました。

で、次回積立からはポートフォリオの組み入れファンドを、eMAXIS Slimシリーズに入れ替えることにしました。

良いタイミングなので、積立NISA口座の年間40万円非課税枠も満額使うよう設定しました。

ちなみに、現在までの私の積立状況はこんな感じです。

マネックス証券の方は、一昨年8月の不動産購入に際しいったん全解約し仕切り直しています。

別途家族用に積み立てている楽天証券の方は、2012年7月から継続して今年で満6年ですか、早いものです。

こうやって見ると、国内、先進国、新興国の株式が好調に推移してきていることが見てとれます。

資本主義経済の拡大再生産がされ続ける限り、長期的には株価は上がり続けるというニュアンスの言葉が書籍にありましたが、今のところ、そのとおりの動きになっています。

債権はどうでしょう、低調ですね。。

当時、金利は既に低水準だったこともあり、国内債券はポートフォリオに組み入れませんでした。

現在はマイナス金利にまでなっていますので、輪をかけて乗る気になりません。

むしろ、今からなら更に金利が下がるよりは、上がる可能性の方が大きいと思われるので、

日本債券ベアファンド(5倍型)なんか、不動産の借入金利のリスクヘッジに良いと思ったりもします。

あと、外国債券については、金利平価説(高金利の外貨は、長期的には通貨自体が安くなり金利差が相殺される)に沿って考えると、

- 外国債券の期待リターンは国内債券と同じ

- 為替リスクを背負うので国内債券よりリスクは高い

- 外国債券よりもリスクが低い国内債券クラスでよい

といったような言葉が書籍にあり、納得もできるので、ポートフォリオから外し、その分を純金積立に回すことにしました。

新ポートフォリオでしばらくまた放置します。

今後、融資審査にあたって、私の信用情報がどのように見えのか把握するため、

- CIC

- 全国銀行個人信用情報センター

- JICC(日本信用情報機構)

の3機関に信用情報の開示請求を行うことにしました。

CICは、オンラインで請求と同時にPDFで開示がされます。

他の2機関は、郵送で送ってもらうことになります。

ですので、手元にはCICの開示報告書だけあるという状況です。

- クレジットカードの信用情報:6件

- 解約済みのクレジットカード、完了ローン等の信用情報:9件

の計15件情報がありました。

完了済みの中に、おや?と思う情報がありました。

一昨年に法人で購入した物件は、代表者である私個人が連帯債務につきましたが、それと思われる情報です。

2,000万円の契約とありますが、これはおそらく借入額と積算評価の差額です。

これが物件売買契約日から約2ヶ月後に、完了状態に更新されています。

個人評価での法人へのアパートローンは、記録として情報登録はするけどすぐに完了にするのでしょうか。

保証契約完了ということですので、連帯債務の確証はこの資料からは知れないでしょうし、

右上にある平成33年12月にこの情報は消えるので、連帯債務や連帯保証が打ってあるかどうか、

借入している金融機関以外は知りようがないと思われます。

全国銀行個人信用情報センターとJICCからの報告書も届き次第、自分の信用状況を客観的に把握したいと思います。

一昨年、新設法人で消費税還付を受けました。

これは課税事業者となることによって受けられる恩恵ですが、3年間は課税事業者強制期間となります。

この強制期間中に、

- キャピタルゲインが狙えそうだから売りたい

- 積算評価が低く信用棄損にあたるから売ってリセットしたい

と思って売却した場合、建物に係る消費税額を納付しなければならなくなります。

では物件は売らずに、買い増しをしようとしたらどうでしょう。

もし買い増してしまうと、そこから3年間が再度課税事業者として強制される期間となり、

1棟目の売却といった動きが取れない期間が延長されてしまいます。

せめて2棟目でも消費税還付を受けたいと思うと、

- 「1棟目の年間想定家賃収入の3年分相当+2棟目の年間想定家賃収入の3年分相当」の課税売上高

- 1棟目から家賃収入が生じている状態で「2棟目の消費税還付期に課税売上割合を95%超にする為に必要となる課税売上高」

どちらか大きい方の課税売上高を作る必要があり、そのためのコストが大きくなり積極的になれません。

次に、2棟目以降の消費税還付は受けずに拡大路線を進もうと思ったとします。

このように課税事業者強制期間中に2棟目の取得を行ってしまうと、前述の課税事業者強制期間の延長に加え、2棟目から生じる家賃収入により通算課税売上割合に影響が生じるため、場合によっては、1棟目取得の際に受けた還付金を戻さなくてはならないことにもなりそうです。

結局は、課税事業者強制期間が終了し、免税事業者へ戻るまで動かないのが現実的な選択となります。

私の場合は、今のところ、収益力には不満のない物件ですが、

- 消費税還付狙いではなく、自己資金が減ったとしても買い進める策を選択してもよかったのではないか

- もう少し担保力のある築古物件で戦うべきではなかったのか

とか考えることがあります。

拡大路線を目指すなら、消費税還付を敢えて選ばないという手もありだと思います。

法人で保有しているアパートで昨年10月から1部屋空室が生じています。

さらに3月にも1部屋退去の申し出がありました。

このまま3室、4室と空室が増えていっては堪らないので、本腰を入れて対策を練ることにしました。

面談を5社行って選定した管理業者です。

客付力も劣っていないと思うのですが、機会損失が膨らんでいく中、任せきりにはできない状況です。

内装リフォームは考えていません。

築3年目でまだ綺麗ですし、アクセントクロスも効いています。

客付が芳しくない理由をまず管理会社にヒアリングしました。

- 周辺に新築物件が何軒も建ち始め、苦戦している。

- 引き合いはあるが、他の物件に決まってしまう。

という理由で、家賃の下方修正を要望されました・・

家賃の修正は最終手段ですと伝え、若干空気感が淀みますが、逃げ道を作られては困ります。

かといって、ビジネスパートナーである管理会社なくしては運営は成り立ちません。

価格交渉が生じた際には、3,000円下までの幅で裁量権を持たせました。

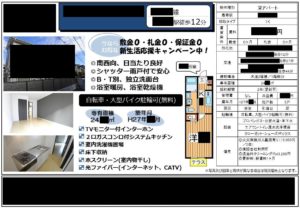

あとは募集図面を取り寄せ内容確認をしましたが、何といいますか、全力を尽くせていない残念なマイソクでした。

そこで、初経験となりますが、物件の魅力を出し切れるようなマイソクを自作することにしました。

↑が自作したマイソクです。

1日で突貫作成しましたが、前よりも魅力をアピールできているのではないでしょうか。

他にも、室内の様子が分かる写真資料を管理会社に作成してもらいました。

また、新生活応援キャンペーンと銘打って、折り畳み式自転車、全自動洗濯機など、希望の1点をプレゼントするチラシを作成しました。

もちろん、景品表示法に抵触しない範囲内での設定です。

高くても2万円以内ですから、それで入居を決めていただけるなら安いものです。

これらを、管理会社で使うのはもちろん、周辺の客付業者にも配って回ってもらうことになりました。

もともと、広さ、独立洗面台、バス・トイレ別、収納力(クローゼット、床下収納、シューズクローゼット)等、競争力があると判断して購入した物件です。

ベストを尽くせばそう難しくはないと思っています。

あとは窓口での接客者に期待します。

こういった、Before・Afterのマイソクの記録も、銀行回りの際に改善実績として資料になりますし、

新生活応援キャンペーンとその資料も、企画力としてアピール材料として使いたいと思っています。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント