昨年末から今年前半にかけては民泊、土地から新築、宅建業開業など検討しましたが取り組むのはやめ、代わってレンタルスペース、不動産エージェントを推し進めました。

本業のサラリーマンもある中、行政書士試験の勉強もなかなかに時間を要すので、さすがにバランスを取るのが難しく、昼休みや睡眠時間を削って時間を作っていました。

来年は、これらが芽を出して育っていくようにまた頑張っていきます。

■不動産投資

新規の物件の調査に動いたのは、今年は2件だけ。

うち1件はメインバンクで本部審査まで進めましたが、地方は今後の人口動態が読めないという理由でNG。地方と言っても埼玉県加須市なんですけどね、、

既存融資の金利交渉も稟議にかけてもらいましたがこれもNG。

キャッシュフローは問題なく既に本業を超えていますが、金利の上昇が今期の純損益に影響して、会計上の黒字維持は危うい見通しです。

メインバンクは利息を増やしておきながら金利交渉にも応じないだけでなく、そのせいで赤字になったら経営能力がとか言われても怒りしか出ません。

可能な策は講じるべく、先週、取引ある別の金融機関に決算報告とあわせて借り換えの相談をしてきました。年明けてからの進展に期待です。

新規物件については、価格も高止まりしていて利回りも低く、安定的に運営ができると評価できる物件は来年も見つけづらいでしょう。

今年とまた同じ温度感で、利益を残せる物件がたまに目に止まった時に動くというスタンスになるでしょう。

■株式投資

今年も株式投資には一切手を出しませんでした。

ここ数年は売買することもなく、株式投資について大晦日に触れるのは今回で最後にします。

昔は四季報CD-ROM版からデータをAccessに入れて、プログラムを組んでYahoo!ファイナンスから日次データを取り込んでボラティリティや移動平均線、財務データ、貸借倍率等から上がる予想銘柄を抽出。熱く研究していた頃もありましたが、結局チャートには意思が無い(財務より需給、ランダムウォーク)という虚無感に行き着きました。

それでも読みやすい波があればETFに乗ろうと考えた時期もありますが、一気に資産を削ぎ落されるリスクのある株よりも投資信託(積立投資)が性格に合っていますし、リスクヘッジで購入している純金積立も大きく値を上げました。

不動産賃貸業他事業もありますし、今後も株にこだわることは基本的にないことでしょう。

■積立投資

子供が大学進学をした今春、毎月2万円(投信1.8万円、純金0.2万円)×12年8カ月積み立てた資産をついに切り崩しました。

積み立てた額は、2万円×152カ月=304万円ですが、アベノミクス、ギリシャショック、トランプショック、コロナショック、アフターコロナ、地政学的リスク等々、山あり谷ありでも2倍以上に成長しました。

学費請求のタイミングに合わせて、必要な額だけ切り崩しつつ、積立は引き続き行っています。

個人用で積み立てている方も、この1年も特に切り崩すことなく積み立てを継続しています。

収益不動産購入の資金が不足する際に備えていますが、欲しいと思える物件もなく(私の熱意が落ちているせいで出会えないという面もありますが)、賃貸業に限らず、事業拡大に必要な場面が来ればいつでも投入をしていきます。

先週、弊社メインバンクへ決算報告に行ってきました。

売上高は微増。販売費一般管理費(主に原状回復・工事に伴う減価償却費、募集に伴う広告宣伝費・管理費)が増加し営業利益は伸びを欠きました。

営業外収益(主に原状回復に伴う借主負担分、火災保険金受取り等)が増加したこともあり、最終的に経常利益もプラスで着地しました。

純利益は残せましましたが、営業利益<支払利息となっており、今後も金利が上昇するであろうことを考えると赤字転落の可能性も多分にあり、早急に手を打つ必要があります。

決算報告では、他の財務指標とともに、もちろん既存の物件運営の販売費一般管理費を抑える努力はするとした上で、金利条件の最適化の策を画策することを伝えました。

5月に一度、金利を下げてもらう交渉をしましたが、稟議の上本部にて否決した経緯があり、今の段階でまた取り上げるのは難しいとのことでした。(←想定どおり)

赤字になることは経営者としての評価を下げることなり、他行を含め融資は厳しくなります。

特に長プラ連動で高い金利になっている1物件分について、他行へ借り換えの打診をすることについて了解をもらいました。

実際に借り換えができるかどうかは分かりませんが、1物件融資を受けている金融機関へまず打診してみることにします。

あわせて、借り換えに伴う諸費用が赤字を助長しては意味がないので、税理士、コンサルへ処理について相談をしています。

メインバンクへは、新たな売上を創出する努力もするということで、レンタルスペース運営についても触れました。

“不動産賃貸業”という括りでは同じ(時間貸しという違いで)ですが、金融機関は新しいことには過敏ですし、貸したお金を違うことに使っている、と見なすところもあります。

財務指標をもとに理路整然と説明をしながら、「あんたんとこが金利下げないから仕方なく借り換えも画策せにゃならんし、新しい事業もやらにゃならんのじゃ(そのために役員借入金を回収するけどご承知おきを)」ということを伝えたので、特にコソコソすることもなく活動をすることができます。

6月から順次、金利アップによる利息が増えていきます。

全物件で、合計2,563,608円/年の増加(泣)

決算期は8月なので今期は大丈夫ですが、来期の決算は、営業外費用(利息)が大きくなり、非常に厳しい見通しです。

減価償却費が大きいのでCFは問題ないですが、会計上も黒字を維持していくために、とれる対策として考えられることをリストアップし、自己資本比率改善、経常利益向上、フリーCF向上という3つの面での効果を比較してみました。

|

自己資本比率改善 |

経常利益向上 |

フリーCF向上 |

| 保有物件売却 |

○ |

○ |

- |

| 繰上返済 |

○ |

○ |

○ |

| 借り換え |

○ |

○ |

○ |

| 新規物件購入 |

× |

△ |

○ |

| 増資 |

○ |

- |

- |

| 家賃アップ |

△ |

△ |

△ |

| 営業外収益アップ(火災保険等) |

△ |

△ |

△ |

| 他の売上創出(新規事業等) |

○ |

○ |

○ |

現状のままを前提とした場合にできることは、営業外収益(主にはクリーニング代、原状回復費用の借主負担分、解約引(解約敷金償却)、火災保険金等)ができるだけ大きくなるように注視して、経常利益の下支えを意識するくらいです。

新規物件購入は、自己資本比率の悪化は当然として、築古で考えると減価償却の観点からも、キャッシュフローは良いのですが、かなりの高利回りでもなければ会計上の利益はそうは残せません。

保有物件売却による財務状態改善からの新規物件購入も考えられますが、償却切れになる頃に売却を絡めていくつもりで考えてもいるので、いずれ財務状態は改善されるでしょう。

3つとも○の、

・繰上返済

・借り換え

・他の売上創出(新規事業等)

のうちで考えると、即効性がありかつ経常利益の増加・黒字維持に効果的なのは、繰上返済だと判断しています。

ただ、会計上の数値については、確かに今後も新規に融資を引いていくなら赤字は御法度ですが、現金買いも考えるようになっているので、あまり気にしなくてもよいかなと思ったりもします。

借り換えは、耐用年数を超えた融資年数で組んでいますし、現実的ではないでしょう。

新規事業では、民泊への参入は見送りましたが、現在はレンタルスペースの可能性について調査しています。

民泊もレンタルスペースも、減価償却の視点はほぼないですし、順調であれば利益率も高く、役員報酬(まだ弊社は出していません)の原資ともなる会計上の利益を増幅させることができ、不動産賃貸業の弱点を補う事業だと思っています。

直近の展開は、繰上返済で会計上の数値を守りつつ、新規事業を探る形になると考えています。

先週、本部審査の結果連絡があり、結果はNGでした。

説明をしたいと言われ、先日支店へ行ってきました。

融資条件のリクエストを言いたい放題ぶつけたので、心象悪くなったか?と思いましたが、そんなことはないと一応支店長からはフォローいただきました、、

理由などは一般的には教えてもらえないと言いますが、事細かに教えてもらいました。

ざっくり言うと、遠方物件(と言っても電車次第では都心へ何とか1時間圏内ですが…)で担保に取って管理しきれない、人口減少が進んで30年後は大丈夫なのか、収益力が少し弱いのではないか、みたいなことでした。

具体的に、この融資条件ならというところにも至らずだったようです。

大幅価格交渉も成立して、担保力もほぼ100%、利回り8%で売り出しても約3000万円プラスという、持った瞬間含み益案件だったので残念ではあります。

他の物件の金利下げ稟議の方は、もともと新規融資でこれだけ利息とれるから既存の方下げて、というシナリオで支店とは話していましたが、前提が崩れたことと、当初金利リスクも織り込んでの事業計画だっただろうと言われたそうでNG。まぁ、仕方ないですね。

メインバンク(信組なのでもともと金利高め)で借りている2棟のうちの1棟の、6月以降の金利の通知が来ました。

0.7%も上がりました・・金額にして年間の利息は100万円増!

もう1件の方の通知は再来月来ますが、同じく長プラ連動で上がると・・利息120万円増!!

両方で220万円も増えるという、、

とても家賃アップだけでは対抗しきれませんね。

共に表面利回りは約11%で購入しているので、キャッシュアウトになることはないですが、

今の市場で儲かる物件(かつ、まともな物件)を買い増しするのは、私レベルではもう無理!と思います。

他のみんなも金利上がってるんでしょうから、耐えきれず売却する物件とか、任売物件とかも増えてくるんでしょうけど、

それにしても低~中利回り設定で売り出すでしょうから、それらを入手する期待もできません。

じゃあどうするかと考えてますが、筆頭は・・築古AP現金買いです。

3000万円くらいのある程度利回りある築古APで、程度も悪くなくリフォームもしてる物件はそこそこ出るのでそこを狙って。

借入していないので気にせず売却にも出せますし、転がして大きくするのも可能かもしれません。

次点案は、築古戸建てを現金買い(フルリノベして3000万円におさめる)して高賃料で民泊オーナーへ貸す。

自身が民泊するのはセンスないのでやめておきますが、これなら賃貸業の延長でできます。

都内で上乗せ条例とかもない立地、とか考えていくと高くなりそうですが、借地権付きでもOKです。

そう考えていると、考え方が買取再販風?と思ったり。

業者ではないので銀行に金借りて複数仕入れてとかはできないですが。

今期は、前期途中に購入した物件の賃料収入が通期ではいるので、売上高も純利益も過去最高が確定しています。

来期は、また物件を購入して、更なる上昇気流へ乗せていきたいですから、そのためにできることはやっておきます。

去年、取引のない銀行の人や、コミュニティ主催の方に貸借対照表の概略を見てもらう機会があった時に、「売り上げの割に現預金が少ない」とコメントがありました。

結局、ここがパっと見の第一印象になるわけで、今期末はここに役員借入金を可能な限り投入します。

仮想通貨、積立NISA時代に別途個人で積み立ててた投資信託(特定口座)を現金化して法人口座へ移します。

決算後は、新NISA成長投資枠に余裕があるので、そちらへ入れるかしようと思います。

2月に面談、審査があり、無事通過しました。

金額にして120万円ほどですが、手元資金を減らさず、金融機関との関係性もできたのでよかったと思います。

面談を通して、ちょっと担当者の業務レベルは低いなと思いましたが。

例えば、あらかじめ求められて渡した決算書類の数値、次期の見通し数値を見ていない。

その場で返済予定表の数値をアプリに入力して次期の利益を試算するらしいのですが、キャッシュアウト(赤字)と間違えられたり。

会話の中でおかしいと感じて指摘し、結局先方の入力ミス(毎月の返済利息を、間違えて元本含めて入力したことが原因)だったのですが。

悔しかったのか、その後の会話もあまり感じと頭の良い人ではないなという印象でした。

さて、1月に出た3室の空室も今月上旬までに入居者が決まり、安心しました。また満室に戻ります。

今年に入ってから3部屋立て続けに退去が発生しました。

しかも同じマンションで、全9戸なので1/3が空室です。

部屋探しをしている人がWEBポータルで検索した時に、空室が多い物件だと、何かあるのかなと思って敬遠要素にもなるので、早めに埋めていきたいところです。

原状回復にかかる費用は、長期入居者の退去だったり、3LDKのうち2部屋が和室の間取りを全部洋室にリフォームしたりと、大がかりな工事が重なり、全部で120〜150万円と大きな出費となります。

キャッシュで支払ってもいいのですが、新規取引となる金融機関に融資申込をすることにしました。

手元キャッシュを減らしたくないこと、初取引で実績を作って物件購入時に相談しやすい環境を作っておくことが目的です。

ファイナンス的にも、金利はかかりますが、キャッシュポジションを保ちつつ減価償却に回して、悪い借入ではないでしょう。

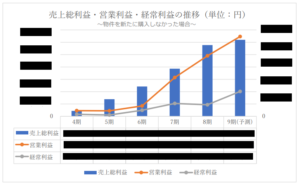

弊社第8期の決算申告が完了しました。

同時に、金融機関への決算報告書補足資料も作成中です。

決算の概要として、売上、純資産、純利益の増加、販管費等についての考察や、来期の展望についてまとめています。

こういうのがあると、担当者も本部へ上げる資料を作成しやすく、ありがたいと言ってもらえます。

数値の推移については、グラフ化した方が分かりやすいので、こんなのを作っています。

金融機関との会話の中で、ポジティブなところには、来期物件を購入した場合の補足やグラフも入れ込みます。

現在のメインバンクの信組と出会ってから4年、売上は約13倍に駆け上がりました。

急激な成長と引き換えに財務状況は崩れていますので、自己資本比率等、徐々に整えていく必要があります。

最近参加した投資家コミュリティの会合で、都内で土地から仕入れての新築ばかり手がけている人と話す機会がありました。

私も一時期土地から新築を目指したものの、なかなか買えなかったこと、現金買いにかっさらわれたこと、自分が現金買いできるようになったら取り組みたいことなどを話しました。

いったいこの人はどうやって土地をグリップしているのか、下記のような点について聞いてみました。

- 買付申込だけではグリップできないのではないか?

- グリップできても1週間くらいではないか?

- その間に融資審査が通るのか?

- 前もって銀行に持ち込んだら数日で結果もらえるようにネゴっているのか?

その答えが、私には衝撃でした。

「買付申込だけではグリップできないので、契約しちゃう。」

その後に必死になって金融機関を回るんだそうです。で、最悪は手付金放棄すると。

無茶するなーとも思いますが、敬服です。

これくらいの覚悟が必要なんだと思います。これまでの疑問に合点がいきました。

ちなみに、意識している自己資本比率は15%を下回らないように、できれば20%以上とのこと。

やはりそれくらいの基礎部分がないと、金融機関をいくら回っても融資が付く確率は低いのでしょう。

今の私が同じことをすると、無茶ではなくて無謀です。

新築は、本当に建つかも分かりませんし建築業者が途中で飛ぶこともあります。

家賃が入るのは1~2年後です。運用に入るまで苦労はするのでしょうが、いつかやってみたいですね。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント