NISA対策を考える

来年からスタートのNISA。

制度の説明や対策についてのWEBコンテンツやセミナー内容を目にします。

制度の概要説明は他サイトに任せるとして、私なりの対策を考えてみました。

NISA口座で目指すべき当面のパターンは次の2通りだと思います。

①「1年で100万円投資→100万円の利益確定」を毎年繰り返す。

②「1年で100万円投資」を5年繰り返し、5年目に500万円の利益確定。

いずれかが達成できれば、株でも投資信託でもいいわけですが、

株で5年間保有の②は難しいですね。

株で目指すは①特に小型成長株、ということになるでしょう。

そもそもNISAは長期投資向き、具体的には投資信託と言われていますが、

その投資信託の場合はどうでしょうか。

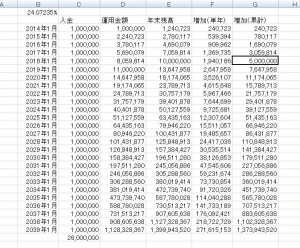

Excelでシミュレーションしてみました。

平均年利24.07235%で②を達成、というシミュレーション結果です。

投資信託でこの利率達成は、なかなか厳しいですね・・

ただ向こう5年間はまだオリンピック前の好景気期間が期待できる上に、

諸外国は不安定要素を多分に含んだ政治経済状況です。

さらにGPIF(年金積立金運用管理独立行政法人)が来年4月から株式の保有率を

1~5%upさせるという情報を耳にします。

日本株を中心としたファンドでポートフォリオを組めば、達成の可能性はあると思います。

投資信託ではなく、ETFでもよいかもしれません。

個人的には、ここのところ中国やインドネシアの経済は躓いていましたが、

長い目で見てBRIICSあたりの伸びに期待しています。

①のパターンはどうかというと、長期保有の投資信託の性格上もありますが、

数値的に①の達成は難しく、利益が出たとしてもNISAの恩恵を受け切れない

ことが見て取れます。

ということで、投資信託で狙うのは複利パワー期待の②のパターンになるかと思います。

NISA口座の一番のデメリットと言われているのは、

・一般や特定口座と損益通算ができないこと

・3年間の繰越損失ができないこと

と言われています。

もしNISA口座で損失を出してしまったら、ただの“負けておしまい”です。

シンプルと言えばシンプルですが、負けても来年利益出せば税金が還ってくる

から頑張ろう、というモチベーションには繋がりません。

私がもしNISA口座で投資信託をやるなら、まとめて購入ではなく月々の積立投資

で②の達成を目指す、ということになると思います。

積立投資の方が、世情に左右されずに、良い時も悪い時もコツコツ積み立てられるメリットを感じています。

さて、結局自分はどういう手を打つのか。

もう少し時間があるので、検討していきたいと思います。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント