3/5(土)、3/6(日)の2日間 計12時間にわたって実施された、

ファイナンシャルアカデミーのファイナンス戦略ゼミ。

新居にようやくインターネット回線が整ったので、オンデマンド学習を開始しました。

動画ファイルは1時間×全12ファイル。

10万円近く支払ったのに、半年で視聴ができなくなるので、

“やらなきゃ”という気持ちにさせてくれます。

とりあえず1ファイル視聴を終えました。

まだ序盤なので、既に修得済みの内容ばかりですが、

講師の野瀬大樹さんはインドでも事務所を開いておられることもあり、

脱線系のインド話が非常に興味深かったりしました。

- 家賃収入2万円の物件でも売値1,000万円(利回り2.4%)

- 金利は7、8%

- インフレ率10%くらいあるから買い手がある

- 土地は国策で外国人は買えない

- インドルピー収入は円に換えるのも難しく、日本の銀行は資産として評価しない

etc..

それにしても野瀬さんいい声ですねー。ああいう説得力ある野太い声、憧れます。

ゼミは後半にいくほど内容がハードになり演習もきついらしいですが、

頑張ってついていきたいと思います。

今回のゼミをしっかりと終えられれば、ファイナンス面の知識補強はひとまず完了とします。

ファイナンシャルアカデミーの「ファイナンス戦略ゼミ」を受講します。

日程:3月5日(土)・6日(日)

時間:12:00~19:00

会場:東京・新宿本校

料金:98,000円(税別)

シルバーランクの割引(10%引)とポイント利用(7,220pt)で、受講料は88,036円となりました。

2014年9月にこのゼミへ参加した時の講師は菅井敏之さんでした。

元メガバンク支店長の視点で、融資担当者はどういう視点で人物評価しているか、面談時にどんな質問をしてくるか、それに対して答えるべき言葉・姿勢は何か等、

非常に有意義な講義であり、その後に初の1棟目アパートを購入する際の銀行とのやりとりにおいては、バイブル的な存在でした。

この講座を通して、融資調達面のレベルが1段上がったことは確かです。

そして今回の講師は、公認会計士の野瀬大樹さん。

条件別10パターンの財務諸表の実習を通して、実践的に学んでいき、

・今どの物件をどのように買うべきか

・今後どのような物件をいつ頃買えば良いのか

というストーリが明確に描けるようになる、とのことです。

財務諸表は、深入りはしていないものの、財務諸表の読み方講座やファイナンス基礎講座、書籍を通してや会社四季報分析等から最低限の知識はあるつもりです。

そして普段から自分自身の財務諸表を意識し、銀行が融資したくないような債務超過にならないよう注意しています。

1棟目に築古アパートを選んだのもそういう視点からでした。

更に土地面積も大きく積算評価もそこそこあったことから、現在も良い体質を保てています。

さて、本講座は実習が多そうなのでぜひ会場参加したかったんですが、用事があって行けないので、自宅WEB受講(オンデマンド配信)です。

それでもまた1段上のレベルへ行けるチャンスだと思い受講を決めました。

最近は物件探しのレベルが他に比べ相対的に落ちてきていると自己認識しているので、この講座のあとは、そっちを強化していきたいと考えています。

今日は、マネーフォワード主催のセミナー

「保険はいる?いらない?まるわかり講座」

https://moneyforward.com/seminars/20150905

へ参加してきました。

- 場所:品川インターシティ(貸会議室5)

- 時間:13:00~15:30

- 講師:前野 彩

- 料金:プレミアム会員3,200円(無料会員3,800円)

品川駅の港南口の風景(スカイウェイからインターシティへ渡る通路から撮影)

20年ほど前は常に工事中だった港南口。ずいぶんと変貌しました。

徒歩約5分、インターシティに到着です。

会場は貸会議室5です。

講師の著書「本気で家計を変えたいあなたへ」をテキストブックとして、実際に自分のマネー環境を書き込みながら、社会保険の活用法、死亡保険の必要性などを導き出していきます。

たとえば今自分が死亡したとして、残された家族への遺族基礎年金、遺族厚生年金、中高齢寡婦加算は年額いくらかなどの社会保障からもらえる金額を計算したり、家族へ入る一生分の収入予定をざっくりと導出します。

そして住居費や教育費他、家族が必要とする一生分の支出予定もざっくりと導出します。

あとは差し引きをして、収入予定が少なければ、その差額が私に必要な死亡保険の金額である、ということになります。

実際にワークブックに記入をしていくと、私の場合は収入予定の方が大きく、特に保険に頼らずとも何とかなりそう、というイメージを持つことができました。

その後休憩を10分はさみ、医療保険は必要か、火災保険の補償内容の確認や個人賠償責任保険、自転車保険などについてのレクチャーを受けました。

2時間半の短時間のセミナーでしたが、だいぶ自分の頭の中にあったピースが整理され、組み合わさってきた感覚を持て、有意義な時間でした。

不動産投資サイト「楽待」が販売するDVD「8つのステップ 2014」を昨年末12月31日に注文しました。

販売終了直前に注文したこともあり、在庫完売で納品は今月中旬になりました。

費用は少しかかりますが、全8巻で48,000円(消費税・送料込)です。

【Step1】 不動産投資理論(講師:岸 登)

【Step2】 物件購入(講師:生形 大)

【Step3】 融資(講師:菅井 敏之)

【Step4】 価格交渉(講師:安藤 新之助)

【Step5】 管理・運営(講師:石原 博光)

【Step6】 リフォーム(講師:小林 ヒロシ)

【Step7】 税金対策(講師:工藤 あゆみ)

【Step8】 出口戦略(講師:岡田 のぶゆき)

人よりスタートが遅い分、お金を出してでも良質なノウハウを得て蓄える必要があるといつも考えています。

実際どれくらい自分にとって有益なノウハウかは観てみないと分かりませんが、購入することにしました。

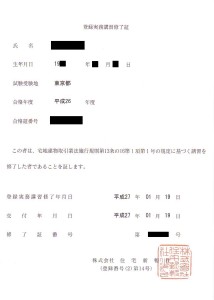

本日、ヤマト運輸にて実務登録講習の修了証が届きました。

週末2日間かけて受講してきた甲斐がありました。

これで、次のステップは資格登録申請になります。

この資格登録は、申請から完了まで30~40日要すようです。

土日の2日間で受けた、住宅新報社での登録実務講習を終えました。

「取引主任者として実務で何をすべきか」というのが講習の1つのテーマですが、

私にとっては「不動産屋に何を調査してもらうべきか」ということになります。

例えば、

- 道路管理図、ガス配管図、下水道配管図などは揃えたか?

- 上水道の配管調査はしたのか?

- 設備を付帯するかどうか表をもとに売主に確認し動作チェックまでしたのか?

- 設計図書(間取図、配管図、配線図など)はあるか?

などなど、今回の講習は意外と得る知識が多かったです。

こういった調査が欠けていれば、口うるさく言うことになるので 不動産屋にとっては面倒な客になるのかもしれませんが、

調査が甘いということは、担当者やその業者のレベルが知れているということ。

良いバロメータになりそうです。

さて、講習最後の1時間は、修了試験でした。

ここで○×問題30問、記入問題20問のそれぞれで8割以上正解しないと修了証がもらえません。

修了証がないと、資格登録申請や主任者証交付申請に進めません。

週末2日間みっちり時間を費やしておいて、不合格にはなりたくはないので、 多少ヘンな緊張感がありましたが、

- ○×問題はほとんど50問の練習問題から出題

- 記入問題は講習中の演習を人並みにやっておけば大丈夫な出題

ということで、30分でひととおり解答し、20分を確認時間にあて、終了10分前に途中退席しました。

いまいち自信を持てない解答は、持ち込み可のテキスト、演習ワークブックを探せば確信に変わります。

8割以上は正解しているだろうとは思いますが、特に記入問題は思い違いや凡ミスで大量失点もなくはないので、

後日送られてくる修了証が手元に届くまでは安心できません。

1/17(土)、18(日)の2日間コースで、登録実務講習を受けています。

宅建試験合格者で実務経験が2年に満たない者が資格登録をする場合、登録実務講習を受講・修了しなければなりません。

修了試験に合格したことにより「2年以上の実務経験を有する者と同等以上の能力を有する者」と認められることになります。

私は、日時も場所も都合の良かった、住宅新報社での受講を選択しました。

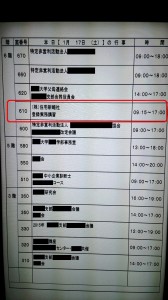

両日とも時間は9:15~17:00、会場は御茶ノ水駅からほど近い中央大学駿河台記念館です。

1階にある案内板。いろいろな催しが行われています。

登録実務講習は610の部屋です。

今は初日を終えたところですが、感想を。

申し込み後、送られてきた教材のDVD(視聴覚教材)はひととおり観ました。

ですがただ“流した”だけで記憶にはほとんど残らず、また修了試験にも直結しないので特に観ておかなくてよいと思います。

テキストは400ページ以上もあり、これも特には事前に目を通す必要はないと思います。

講習中に、講師が修了テストに出る箇所にマーカーを引くよう言ってくれるので、

あわせてそのページに付箋を貼っておけば、修了試験時に探しやすいでしょう。

演習ワークブック、演習用参考資料も講習当日にやるので事前着手は不要です。

講習時に普通にやれば十分です。

修了試験では演習ワークブックから20問出題され、8割以上の正解が必要です。

ちなみに、テキスト、演習ワークブックは修了試験に持ち込み可です。

(主催団体によっては持ち込み一切不可のところもあるようです。)

事前にやっておくべき教材は、50問の練習問題です。

ここから30問出題されます。

練習問題は4択ですが、修了試験は2択の○×マークシート方式です。

これも8割以上の正解率が合格要件です。

講師は住宅新報社の方ではなく、外部から招聘しているそれ専門の方と思われます。

話が非常に上手で、長時間の座学も苦になりません。

宅建主任者としての仕事姿勢や要調査項目などの話は、

講習では当然不動産業者の担当者目線での話になります。

例えば、

- 給水施設の調査では、上下水道の配管図の見方や口径の大きさの調査

- プロパンガスの場合は配管設備の所有者調査が大事なこと

- 浄化槽の場合は将来の整備予定の有無や前面道路に公共下水が整備されているかどうかの調査

- 区分所有の場合は個々に電気容量を増設することができないことが特に古い物件だと多いこと

などなど、

相対する不動産投資家としての自分にとって、これらの話はメリットが大きいです。

不動産屋の調査姿勢が甘い時にはあれこれ具体的に突っ込めます。

優秀な担当者かどうかを測るバロメータにもなりますね。

と、意外な収穫を感じつつ、2日目の講習と、修了試験を頑張ってきたいと思います。

ファイナンシャルアカデミーのセミナーに参加してきました。

■不動産投資でサラリーマンを引退して自由とお金を両立する方法

8月2日(土) 13:00-15:30

私自身は、特に安定収入を投げ出してまでサラリーマンを辞めるつもりは今のところありません。

講師の田嶋祐介氏は、ファイナンシャルアカデミー「不動産投資の学校」卒業生で、

今回が初めてのセミナーだそうです。

そういうこともあって、あまり多くを期待していなかったのですが、

セミナー構成はシンプルかつ具体的・実践的な内容で、大変勉強になりました。

データ類、シミュレーションツールを見るに、すごく緻密な方なんだろうなと思います。

特に返済比率を切り口に考えておられる点、非常に参考になりました。

「返済比率を抑える=キャッシュフロー良好」

これに融資金利、返済期間を加えたマトリクス表をもらいましたが、これは有用です。

もちろん、マネログ他計算結果を出すツールはありますが、

一覧表で地図のように展開されているのは視覚に訴え、デスクマットに挟みたいくらいですね。

あとは事前の予想どおり、

- 参加者各人が、食費や住居費などの年間支出を把握する

- サラリーマン引退への目標キャッシュフローを立てる

- その目標へ到達するかどうか、数年間の物件購入シミュレーション

という進行でした。

1点目の年間支出ですが、総務省統計局の資料では、

1世帯あたりの1ヶ月の支出金額(平成20年)は261,306円。

年間だと3,135,672円の計算になります。

私の物件購入シミュレーションでは、2013~2018年で、

- 区分マンショ(現在保有)

- 築浅アパート

- 区分マンション2戸

- 新築アパート

と買い進め、

- 購入総額:11500.0万円

- 家賃収入: 1179.4万円

- 税引前CF: 358.2万円

- 税引後CF: 281.6万円

という結果です。

私の最低目標キャッシュフロー751万円には到底届かず・・

ホント、甘くないなという認識と具体的な目標を持つことができ、有意義な時間でした。

7/4(金)19:30~21:00

にCFネッツ東京本社で開催されたの無料セミナー

「成功するためのアパート投資堅実購入法」

へ参加してきました。

講師は不動産コンサルタントの剱持暁氏です。

序盤は、新築 vs 中古 でのメリットデメリットを比較し、最初の1棟目で築古は無いなと再認識です。

- 築古は減価償却期間が短い→5年目から税金がっぽり持っていかれる

- 修繕費、ランニングコストがかかる

という理由が大きいです。

- 鉄部塗装:5~6年に1度

- 防水、外壁塗装、給湯器交換、エアコン交換etc:10~15年に1度

で修繕かかりますし、やはり新築~築浅が1棟目を持つにあたっての条件だと思いました。

もちろんそこでキャッシュフローを安定させれば、2棟目に築古はアリですが。

あと、積算評価偏重は危険だという点は、私もその傾向があるので記憶に残りました。

特に地方は高積算評価がでやすく、フルローンも出やすい。

駐車場付きで敷地面積も広く、そして高利回り。

車社会だからとか言って駅から遠い。

地方・築古アパート一棟投資法で著名な方々もいらっしゃいますが、

「地方」+「築古」は二重苦のキーワードにしか見えず、私には当面は手が出せない投資法です。

あとはレントロールの話。

都内近郊で高利回りのアパート一棟が売りに出されていたケースで、「53,700円」が10世帯中5件あったという例。

この数字は、生活保護受給者の居住費の最高支給額なのだそうです。

役所から直接入金されたりするわけなので取りっぱぐれがない反面、鬱病などで夜中に奇声を上げられる例もあり、

優良住民の退去に繋がるリスクもあるというわけです。

表面的な数字だけでなく、入居者がどんな人なのかを把握することも大事ということです。

今回のセミナーで一番興味を持ったのは金融機関の最新融資取り組み動向。

オリックス銀行、スルガ銀行、SBJ銀行、りそな銀行、三井住友トラストL&Fについて、

各金融機関の得意な手口(新築・築古等)や物件の評価方法、融資期間算出方法、事務手数料比較などを聞かせてもらいました。

最近は融資姿勢がもっぱら厳しくなったと評判のスルガ銀行は、墨田区・足立区への融資はNGという基準があるようです。

東日本大震災以降、河川のそばや、ゼロメートル地帯への融資は行わないのだとか。

- オリックス銀行は既存の借入を嫌うので1件目からがよい

- SBJ銀行は徐々に審査基準が厳しくなってきている

- 築古への長めのローンは三井住友トラストL&Fが得意

- りそなは耐用年数-築年数でしか融資期間を見なくて投資効率が悪くなりがち

などなど、いろいろな特色を比較してご教授いただき勉強になりました。

ちょっと先ですが、9月に開講するファイナンシャルアカデミー“不動産投資の学校”の新講座

「ファイナンス戦略ゼミ」に申し込みをしました。

第1回 9月 4日(木)

第2回 9月11日(木)

第3回 9月18日(木)

第4回 9月25日(木)

の全4回で、60,000円(税別)のところ、シルバーランクの会員割引10%と500円引き券1枚を使って、

57,820円となりました。

カリキュラムを見ると、融資についてかなり専門的な視点で構成されているので、

講師は誰だろう?と思って見ると、何と元メガバンク支店長こと菅井敏之さん。

去年投稿した賃貸住宅フェアでのセミナーは、非常に印象に残っています。

銀行目線での1時間の話は興味深いもので、メモを取りまくりました。

先月は書籍を発売されたので、購読もしました。

その菅井さんが講師となればぜひ受講してみたい、と思い申し込みました。

不動産投資はうまく融資を引けることも成功の要因の1つです。

“銀行”の思考を知れば必ずや自分の知識と戦力になることでしょう。

ちなみに先月購読した菅井さんの書籍は↓

シンプルで読みやすい構成でした。

いくつかの話題について、

- 銀行の住宅ローン融資の基本スタンスは「返済利率を収入の35%(他の借入含む)に抑える」こと

- 住宅ローンの支払い額は手取り収入の25%以内に抑え、ボーナス払いはせず一律平均で返済(著者は、自分が返せる金額は年収の20%くらいだと思っている)

- 4大固定費は手取り収入の50%にコントロールすべし

- 無理なく貯金するためには手取り収入の15~20%くらいが妥当

- 物件価格目安は毎月の賃貸料の200倍を目安にする(将来人に貸す場合を考える)

- 保険は終身の方がいい

- いい靴を履くべし(そして雨が降ったらタクシー)

などなど、銀行員時代にいろんな人を見てきた著者目線で綴られています。

中でも興味深いのは、いい靴を履くべし(そして雨が降ったらタクシー)という話でした。

例えば融資の相談で銀行へ行った時など、しっかりした人かどうかを見るにあたっては靴を見られがち、ということなのですが、

いい靴を履いている時に雨に降られたら、その靴を守るためにタクシーに乗って移動するのだそうです。

菅井さんは、お客さんにいいと勧められた靴を2足買ったそうです。

雨→タクシーの思考もさることながら、“いい靴”ってどこの靴なんだろう??と気になります。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント