トレーリングストップとボリンジャーバンド(その2)

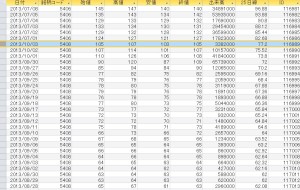

まず中山製鋼所(5408)から検証。

逆指値の基準にしたのは9月30日、120円までザラ場で高値を付けた日の終値。

終値ベースで高値だった109円の1割引き=98円が逆指値です。

以下、時系列データを10月3日までとし、逆指値の基準を別の基準にした何通りかの場合を、考えてみます。

■ 終値ベースではなくザラ場も含めた高値(120円)とした場合

120円×0.9=108円。これで利確した場合、その後数日の値動き(いったん95円まで下げている)を鑑みると完勝の範囲です。

■ ボリンジャーバンド(25日移動平均線ベース)とした場合

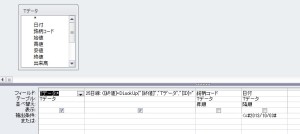

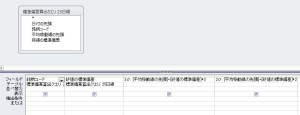

時系列データを入れているAccessでは、まずその時系列データのテーブルにオートナンバーでIDを付与しておきます。

そうすれば25日移動平均線をクエリで簡単に求められます。

25日移動平均線クエリデザイン

25日移動平均線クエリ実行

移動平均線のカラムは↓です。DLookUp関数を用いて25日分の平均を求めています。

25日線: ([終値]+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+1)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+2)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+3)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+4)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+5)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+6)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+7)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+8)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+9)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+10)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+11)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+12)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+13)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+14)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+15)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+16)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+17)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+18)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+19)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+20)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+21)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+22)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+23)+DLookUp(“[終値]”,”Tデータ”,”[ID]=” & [ID]+24))/25

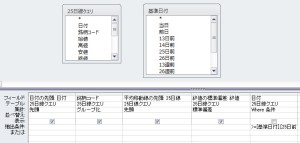

次に標準偏差。こちらは25日移動平均線を求めたクエリを集計クエリの“標準偏差”にかければ一発で求められます。

標準偏差クエリデザイン

標準偏差クエリ実行

終値ベースの標準偏差は約15ですか。

ボラティリティ的には普通な値ですかね。低位で安定した値動きですから、こんなもんでしょう。

ちなみにAccessの集計クエリで用いられる標準偏差は標本データ。関数で言えばStDev()です。

データが母集団のStDevP関数ではありません。

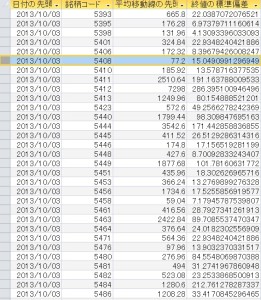

最後にボリンジャーバンドの値を求めます。

ボリンジャーバンド導出クエリデザイン

上のクエリを実行すると・・

ボリンジャーバンド導出クエリ実行

+3σが122円。この時点でいったん利確すべきでしょう。

+1.5σは、だいぶ昔に1つの切り返し点として注目したライン。安値95円はこの点も下回ったんですね。

+3σで利確しないとすれば、+1σを目安とすれば今回売らずにまだホールドできていた、という結論。

しかし冷静に考えれば+3σが売るべきポイントです。

95.5%が収まる+2σの107円で半分でも利確するのが一般的かと思います。

■ボリンジャーバンド(13日移動平均線ベース)とした場合

私の持論では、値動きの周期は2週間(含み損背負った人も我慢して持ち続ける気力が続く期間)という意味合いで、

13日移動平均線は1つの目安としてよく用います。

同じようにボリンジャーバンドの値を求めます。

ボリンジャーバンド導出クエリ実行

+3σが130円。ここまでは株価が届いていません。

+2σは116円。この+2σの値を売りの目安とするのが一般的ですね。

移動平均線の87円を逆指値としてここで利確した場合でも、+22.5%の値幅取りができることになります。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント