■ 株式投資

今年も年間収支プラスで終えることができました。

を買い建てての年越しになります。

来年も財務状況の良い成長株への中長期投資を行うことが基本ですが、

- 米国では数回に渡る更なる利上げ予測されている

- 為替は130円程度まで付けたあと年末にかけて106円程まで円高になる

- 株価は25,000円くらいまで上がっても年末にかけて17,000円くらいまで下げる

などという声を聞いたりします。

GPIFの三谷理事長も為替ヘッジに言及されていますし、そう遠くないうちに円高局面が来ることも想定されます。

なので、株は来年は前半でやめておこうかと今は考えてはいます。

もしくは売りから入る or ベア型ファンドなども検討してみたいと思います。

■ 不動産投資

今年アパートを購入したことによる損益通算の還付金が確定申告後に戻ってきます。

そして、所有中の区分マンションの売却を図ります。

これらを資金に加え、新たな一棟物購入へと歩を進めていきたいと思います。

また、今年は知的武装のための時間を資格勉強にかなり割きましたが、

来年はまた投資家目線の勉強を増やしていきたいと思っています。

■ 積立投資

今年は新興国の債券、株式がふるいませんでしたが、来年はもっとふるわないのではないかなと思っています。

新興国については10年単位で先を見ていますから、コツコツ継続して積み立てること、これしか抱負はありません。

こういったところを目標に、来年も精進していきたいと考えています。

13日(日)に定期購読している四季報CD-ROM版の2016年新春号が届きました。

いつものようにAccessへ取り込み、業績分析をしました。

営業利益が秋号時点の予想よりも増えているもので、

出来高がそこそこ以上あり、営業利益額が10,000百万円以上ある銘柄をピックアップしました。

| コード |

社名 |

2015秋号 |

|

2016新春号 |

増加率 |

| 1852 |

浅沼組 |

3,300 |

→ |

4,500 |

136.4% |

| 5122 |

オカモト |

5,700 |

→ |

7,500 |

131.6% |

| 3654 |

ヒト・コミュニ |

2,100 |

→ |

2,570 |

122.4% |

| 1899 |

福田組 |

5,700 |

→ |

6,900 |

121.1% |

| 9743 |

丹青社 |

2,500 |

→ |

3,000 |

120.0% |

| 2327 |

新日鉄住金S |

17,700 |

→ |

20,600 |

116.4% |

| 4471 |

三洋化成工業 |

11,000 |

→ |

12,500 |

113.6% |

| 2910 |

ロックフィルド |

2,150 |

→ |

2,400 |

111.6% |

| 2801 |

キッコーマン |

28,000 |

→ |

31,200 |

111.4% |

| 6981 |

村田製作所 |

270,000 |

→ |

300,000 |

111.1% |

| 9048 |

名古屋鉄道 |

36,100 |

→ |

40,000 |

110.8% |

| 4202 |

ダイセル |

58,000 |

→ |

62,000 |

106.9% |

| 4521 |

科研製薬 |

33,000 |

→ |

35,000 |

106.1% |

| 3694 |

オプティム |

550 |

→ |

580 |

105.5% |

| 6383 |

ダイフク |

18,500 |

→ |

19,500 |

105.4% |

| 6856 |

堀場製作所 |

19,000 |

→ |

20,000 |

105.3% |

| 1944 |

きんでん |

30,000 |

→ |

31,500 |

105.0% |

| 5333 |

日本ガイシ |

71,000 |

→ |

74,500 |

104.9% |

| 7309 |

シマノ |

79,000 |

→ |

82,500 |

104.4% |

| 3857 |

ラック |

2,300 |

→ |

2,400 |

104.3% |

| 6988 |

日東電工 |

120,000 |

→ |

125,000 |

104.2% |

| 9003 |

相鉄HLD |

26,900 |

→ |

28,000 |

104.1% |

| 7520 |

エコス |

2,500 |

→ |

2,600 |

104.0% |

| 8200 |

リンガーハット |

2,800 |

→ |

2,900 |

103.6% |

| 4452 |

花王 |

153,000 |

→ |

158,000 |

103.3% |

| 3076 |

あいHLD |

8,300 |

→ |

8,500 |

102.4% |

| 8056 |

日本ュニシス |

12,500 |

→ |

12,800 |

102.4% |

| 6622 |

ダイヘン |

9,000 |

→ |

9,200 |

102.2% |

| 4403 |

日油 |

17,700 |

→ |

18,000 |

101.7% |

| 6770 |

アルプス電気 |

66,000 |

→ |

67,000 |

101.5% |

| 2659 |

サンェー |

13,500 |

→ |

13,700 |

101.5% |

| 6473 |

ジェイテクト |

82,000 |

→ |

83,000 |

101.2% |

| 8276 |

平和堂 |

15,400 |

→ |

15,500 |

100.6% |

この中でチャートの形が良さそうなのは、

キッコーマン、日東電工、相鉄HLDあたりですかね。

私は、チャートの形は理想とまではいきませんが、増加率が116.4%の新日鉄住金Sに入ってみました。

ここには載っていませんが、9月以降売買を繰り返しているあいHLD(3076)も注目しています。

営業利益は8,300→8,500百万円と増加率102.4%ですが、順調に利益を伸ばしている成長企業です。

今日、大きく上げてきましたので後場に3,220円で建玉全部手仕舞いましたが、今後も機会を窺います。

他では、これも載せていませんが、数値的に面白いのは日本空港ビル(9706)です。

今期営業利益12,000→11,700百万円で増加率は97.5%ですが、

来期営業利益13,000→15,000百万円で増加率は115.4%と上々の見通しです。

ドルは利上げやシェールガス革命等もあってこれからさらに強くなるでしょうから、

円安方向に進み、海外からの旅行者も増えるでしょう。

円安で国内企業も潤い、株高で景気高揚感も生まれ国内旅行者も増えるでしょうし、

こういったことを見越した増益予想ということでしょう。

数年先を見据えて投資するのも面白いかと思いましたが、最近の世界情勢を鑑みると、

何かしらの事件や経済情勢で渡航者が激減する事態も考慮しなければなりませんし、私は積極的になれませんでした。

先週、あいホールディングス(3076)について投稿したあと、早々にチャートが崩れましたね・・

やはり米国FOMCの政策金利引き上げ予測の影響でしょう、東京市場も大幅安が続いています。

利上げになればドル高・円安が進み、日本株高か?と安易に思いがちですが、

過去の利上げ場面では一概にそうとも言えず、むしろ逆のパターンが多いようです。

そのような場合は、つまりは市場は織り込み済みだった、ということです。

さて今回はどうなるでしょう・・

まったく分かりません。

こういう下落が続く局面では歯を食いしばってしがみついていてもロクなことになりません。

チャートが崩れたということもあり、約半分ほどを後場に3,000円で損切りました。

議長会見は17日AM4:15からですか。

プロは既にリスクオフしているでしょうし、素人マネーが会見後の市場で混乱するのでしょうね・・

四季報秋号の業績分析から投資しているあいホールディングス(3076)

秋号時点での業績の実績推移、将来予測推移が良い銘柄の中で選びましたが、

現在までチャートの形も崩れず推移してきており、建玉を回転させながら投資しています。

売買約定日と単価、利確値幅は↓

09/14 2,794円 → 11/12 3,135円(+341)

09/14 2,802円 → 11/12 3,135円(+333)

09/14 2,765円 → 11/16 3,255円(+490)

09/14 2,780円 → 11/16 3,255円(+475)

10/07 2,990円 → 11/16 3,255円(+265)

11/13 3,035円 → 12/01 3,145円(+110)

11/13 3,035円 → 12/01 3,145円(+110)

11/18 3,115円 → 12/07 3,230円(+115)

11/18 3,210円 → 12/07 3,230円(+20)

12/02 3,105円

12/02 3,090円

12/02 3,115円

12/02 3,115円

12/07 3,190円

株数は載せませんが、概ね順調と言えるでしょう。

チャートが崩れるまでは保持していきたいと思っています。

2012~2013年の、エニグモ(3665)、ペプチドリーム(4587)のような突き抜けに期待します。

四季報秋号を分析後の9/14に購入したあいホールディングス(3076)の決算短信が、

きのう11/12引け後に発表されました。

良い決算内容が出るのだろうなと思ってはいましたが、好決算発表を境に憂き目に遭うことが多いもので、

今回は2,700円台後半で仕込んだ4割ほどを、11日の引け間際に手放し決算発表を待つことにしました。

15時過ぎに発表されたその決算短信内容は・・

- 売上高:11,353(百万円)前年同期比+19.5%

- 営業利益:1,844(百万円)前年同期比+15.2%

- 経常利益:1,887(百万円)前年同期比▲25.4%

今回の決算単体で見ると悪決算ですね。。

経常利益のマイナスが非常に目を惹きます。

ニュース記事では

「営業外収益として計上した持ち分法による投資利益が前年同四半期から減少したことなどで経常減益」

などと取り上げられましたから、今日大幅に下げることは容易に想像できました。

精神衛生上、持ち株4割利確しておいて良かったです。

しかし、長中期で考えると、通期の予想は修正なしで、

- 売上高:52,000(百万円)前年比+25.8%

- 営業利益:8,300(百万円)前年比+16.6%

- 経常利益:8,600(百万円)前年比+2.1%

もともと通期で経常利益の伸びが鈍いのは織り込まれています。

こういうことをメディアって取り上げないんですね。

さらに、四季報では次期予想は↓

- 売上高:62,000(百万円)

- 営業利益:10,000(百万円)

- 経常利益:10,300(百万円)

となっています。

ということで、あまりよく分かっていない方々の狼狽売りが落ち着けば、まだ上を目指すと考え、

午前中に大きく下げたところでまた持ち玉を増やしました。

主力事業の防犯カメラシステムが今後東京オリンピックを迎えることやテロなど不安定な社会情勢にあたり、

すたれることは考えにくいですし、マンションでの需要もまだまだ増えそうです。

今回の下げでもトレンドは崩れていません、まだしばらくは期待していきたい銘柄です。

なんだか久しぶりの株式投資投稿です。

四季報秋号の発売は明日(9/14)ですが、定期購読CD-ROMが本日届いたので、

さっそく自作のAccessシステムへ取り込んで分析してみました。

利益や配当、ROE、キャッシュフロー等が堅調であることを前提とした上で、業績面から抽出されてきたのは、

- 4521 科研製薬(22,000→33,000)

- 4047 関東電化工業(6,000→7,800)

- 9684 スクエニHD(21,000→27,000)

- 5122 オカモト(4,600→5,700)

- 6028 テクノプロHD(7,000→8,100)

- 3076 あいHD(7,200→8,300)

- 4401 ADEKA(16,500→18,500)

です。

数値は、四季報夏号と今号の営業利益(単位:百万円)の比較です。

この中から、チャートの形が良いものへエントリーすると思いますが、どうでしょう。

オカモト(5122)、あいHD(3076)あたりでしょうか。

あとは、ちょっと今は手を出せないチャートが多そうです。

科研製薬(4521)はどちらに向かうか正念場なポジションに思えます。

もっとも、米国が利上げするかどうか今月のFOMCに注目ですし、中国など世界情勢的なリスクも変わりません。

ここらへんを注視しつつ、無理ない範囲で動きたいと思っています。

本日、引け後の決算発表への期待からか値を上げてきたところ、1,400円台前半で全て手放しました。

良い決算内容が出るだろうと思う反面、更なるサプライズが無いと上昇は難しいだろうという思いに加え、

直近の東芝の不適切会計の問題の影響が気になりました。

もしかしたら、より厳密な数値の公表をせざるを得なくなり、その結果今回の決算の数値は市場の予測を下回ってくるくるかもしれない、というリスクです。

その決算内容ですが、発表後に見てみましたが、ちょっと微妙という印象です。

売上高は伸びても、利益が全く伴っていません。

おそらく、売上が伸びているので今後売り先から債権回収して、利益も伸びるんだと思いますが、

現時点においてのこの決算内容に対する市場の評価はマイナスかな・・。

6月後半に再参戦して以降は少し損失を被りましたが、チャート的にも既に怪しい動きなので撤退してよかったと思います。

また、四季報秋号が発売されてから分析し、銘柄を探したいと思います。

ギリシャ危機の波に抗い、回転させながら保有は続けています。

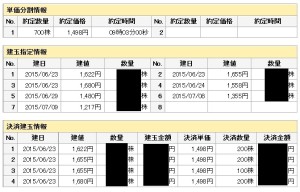

今朝は寄りが高そうだったので、寄り付き直前に1,498円で売り指したところ、700株だけ分割約定(損切り)しました。

損切りしたとはいえ、先月12日にeBASEへ投資してからの累計はまだ十数万円の黒字を保ってはいます。

この不安定な相場の中、なかなか辛抱強く健闘しているなと思う反面、ギリシャ問題が大きくマスメディアに取り上げられた時、資金を引きあげるべきだったと反省もしています。

ギリシャのデフォルトは過去に何度も取り沙汰されてきていたこともあり、影響を過小に考えていました。

しかし、今回のように大々的に取り上げられてしまうと、市場は過敏に反応しますね。

チャートに好転の兆しもありますので、今日また少し下で拾おうと思っていましたが、さほど下げて来ず。

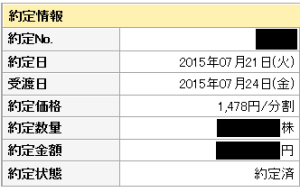

引け前に、1,478円でまたいくらか買い戻しました。

来週末は決算発表がありますし、また直近乱高下してくるのではないかと予想しています。

きのう利益確定したeBASE、今日は寄りから1,791円まで高騰したのち、

やはり調整に転じ1,608円まで下げるという波乱の展開になりました。

自分が利確したラインから上昇していくのを見るのは少々悔しいものですが、

それでも数日内には一度下げてくるんじゃないかと思い、指値だけはしておきました。

結果、前述のとおりの急落で、1,622~1,680円で買い集めることができました。

平均取得単価は1,650円です。

その後は値を戻し、引けは1,716円。

概ね上手く再搭乗ができたのではないかと思います。

今回の1,608円が底になるかどうかは分かりませんが、よい目安になります。

数日は底を試す展開もありそうですが、その上で、上値は1,791円に挑戦していく動きになるのではないかと思います。

今日あたりは調整が入るかと思っていましたが、

続伸でまた年初来高値を付けました。

13移動平均線のボリンジャーバンド2σにタッチし加熱感もあり、さすがに調整が入るだろうと思い、後場にいったん手仕舞いました。

平均売却単価は1,735円。

平均取得単価が1,433円でしたから、7営業日で300円少しの値幅を取ることができました。

まだまだ高値を追う展開ですので、明日以降1,600円台中盤前後でまたかき集められればよいなと思っています。

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

「積立投資」をバックボーンに、「小型成長株投資」で種銭をつくり、「不動産投資」の世界へ足を踏み入れることを目論む個人投資家。

1973年島根県生まれ。

1996年に明治大学政治経済学部卒業後、専門商社、ソフトウェアハウス勤務を経て2001年独立。フリーランスのプログラマーとしてBtoBマーケット構築などに携わる。

プライベートではVisualStudioやAccessでプログラムを組み、株式投資や不動産投資、ファイナンス理論などとの融合を目指す。

2012年からは日本ファイナンシャルアカデミーの「不動産投資の学校」を受講、2013年8月に大家デビュー。

以降も各種セミナーへ参加して投資家、起業家としての見識を広げつつ、宅地建物取引士、管理業務主任者、2級FP技能士、簿記3級などの国家資格も取得。

趣味は野球、ゴルフ、テニス、プログラミング、日本酒。

草野球は2003年に自らチームを立ち上げ代表を務める。

首位打者3回、打点王2回獲得。まだまだセンスは健在か?

最近のコメント